-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经研究员 余华丰

编:许辉

无菌包装行业在包装行业属于中高端,有着较高的行业门槛,国际公司通过将灌装机与包装材料捆绑销售,迫使乳制品企业从灌装机到包装材料供应上对其高度依赖。跨国企业利乐公司的无菌包装销售量(标准包)占全球无菌包装市场销售量(标准包)的比例约为63%。

国内企业山东新巨丰科技包装股份有限公司(简称:新巨丰)拟创业板上市,保荐机构为中信证券,将于7月23日迎来上会大考。本次发行股数不低于发行后总股本的 10%,发行股数不超过 6,300万股,拟募资5.4亿元用于50亿包无菌包装材料扩产项目、50亿包新型无菌包装片材材料生产项目、研发中心(2期)建设项目、补充流动资金。

此次为新巨丰的二次IPO,或仍面临不少问题。实控人曾签署多份回购协议;产品应用领域单一,市场份额与行业头部企业差距大;伊利为股东兼第一大客户遭问询,关联交易金额大;原材料短缺或价格无法传导,与客户议价能力弱,存货跌价金额高;曾诉利乐滥用市场支配地位纠纷,诉讼讨要货款。

实控人曾签署多份回购协议

2007年10月18日新巨丰成立,北京京巨丰以非货币形式认缴出资比例为49%;2016年12月23日,由北京京巨丰、伊利、青岛海丝、西藏诚融信、珠海聚丰瑞、永创智能、中信卡森纳、上海融厦、富城国际、风天新盛、宏基鼎泰、施能桐、新疆国力、天津华建、大地投资、中科清晨和中建恒泰共17位股东共同作为发起人,将新巨丰有限整体改制为股份有限公司。

截至招股说明书签署日,北京京巨丰共持有公司94,764,543股股份,占公司本次发行前总股本的26.54%,为公司控股股东。实际控制人为袁训军及郭晓红夫妇,二人分别持有北京京巨丰50%的股权,通过北京京巨丰间接持有公司26.54%的股权;袁训军作为公司股东西藏诚融信、珠海聚丰瑞的执行事务合伙人,通过西藏诚融信、珠海聚丰瑞实际控制公司10.20%的股权。袁训军、郭晓红夫妇对发行人合计实际控制的股权为36.74%。

值得注意的是,公司控股股东北京京巨丰、实际控制人袁训军、郭晓红和/或其他股东曾与浙商投资、中信卡森纳、青岛海丝、风天新盛、宏基鼎泰、中科清晨、施能桐、中建恒泰、BRF、苏州厚齐、领誉基石、茅台建信签署过回购协议。

产品应用领域单一,市场份额与行业头部企业差距大

新巨丰主营业务为无菌包装的研发、生产与销售,收入来自于向乳业及非碳酸软饮料生产商提供高品质的无菌包装。2018年-2020年公司的营业收入分别为8.6亿元、9.35亿元和10.14亿元,2019年和2020年同比增长8.72%和8.45%;净利润分别为0.86亿元、1.16亿元和1.69亿元,2019年和2020年同比增长34.88%和45.69%;三年合计净利润为3.71亿元,值得注意的是2019年和2020年现金分红金额分别为2000万元和8000万元,合计分红金额占三年总利润的比例为26.95%。

2018年-2020年公司来自于液态奶无菌包装的占比分别为96.41%、96.84%和97.29%,根据益普索出具的研究报告,2019年,国内液态奶市场无菌包装供应商销售量市场份额分别为:利乐占比为61.2%,SIG占比11.7%,纷美包装占比13.6%,新巨丰占比为9.2%,其他供应商合计占比为4.4%。

与同行对比,在产品应用范围方面,利乐、SIG产品应用范围较广,利乐公司的无菌包装产品主要应用领域包括液态奶、非碳酸饮料、葡萄酒、奶酪、水、调味品等;SIG集团无菌包装产品主要应用领域包括液态奶、非碳酸饮料、罐头类食品、食品汤汁;新巨丰仅聚焦于液态奶和非碳酸饮料行业;此外,利乐公司、SIG 集团和纷美包装的产品还包括灌装机,公司目前未进入该领域。

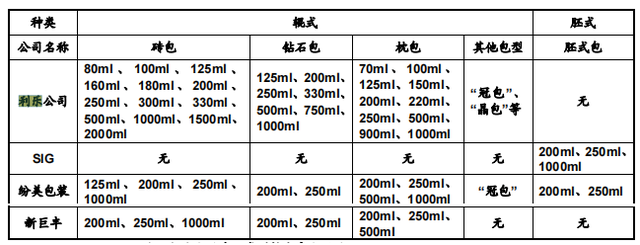

目前公司无菌包装产品类型包括枕包、砖包和钻石包,产品容量主要包括200ml、250ml、500ml、1,000ml等。与同行对比,容量种类较少。

面对激烈的市场竞争,公司想要提升市场份额,使产品应用领域多元化,或存在不少压力。2019 年,中国液态奶市场中枕包份额占比约31%,砖包占比约49%,钻石包占比约15%,其他包型占比约5%。随着我国液态奶和非碳酸软饮料需求的增长,砖包、枕包和钻石包的需求量均呈现逐渐增长的趋势。

枕包、砖包和钻石包均主要客户重合度高,均为液态奶、非碳酸饮料企业。 三类包型的主要竞争对手均包括利乐、SIG 集团、纷美包装等公司。

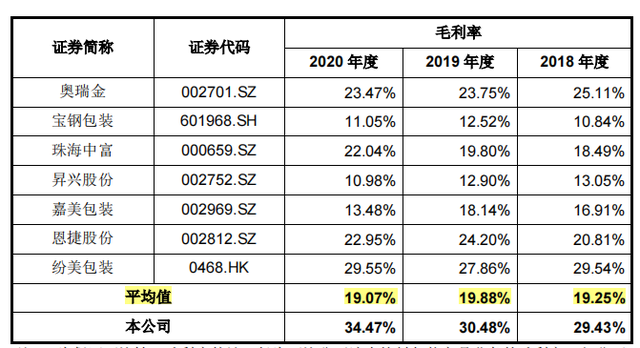

由于枕包工艺加工难度和技术要求高、但价格和定位相对较低,通常生产枕包不易达到较高的毛利率,因此国内同行业公司的生产重心在加工难度偏小的砖包领域,其枕包生产和销售较少,枕包市场的竞争程度低于砖包。新巨丰主要利用以枕包为主、砖包为辅切入核心液态奶客户,实施进口替代。公司枕包生产瑕疵率低、毛利率较高,产品质量稳定且受到客户认可,客户对公司枕包的需求逐渐增加。公司逐渐取代国外无菌包装厂商在主要客户枕包供应链的市场地位。不过以远超于可比同行毛利率平均值10%-15%的高毛利率,有产品方向的原因,更有股东兼第一大客户的功劳。

伊利为股东兼第一大客户遭问询,关联交易金额大

新巨丰客户主要包括下游知名液态奶和非碳酸饮料生产商,如伊利、新希望、夏进乳业、欧亚乳业、庄园牧场、王老吉、东鹏饮料等。2018年-2020年,公司来自前五名客户的销售收入占主营业务收入的比重为91.29%、91.78%和 89.16%,其中对伊利的销售收入占主营业务收入的比重为74.44%、73.13%和70.77%,公司对其存在业务依赖。在问询函中,证监会也对公司客户集中度高进行了问询,公司称,伊利作为国内液态奶行业龙头本身不存在重大不确定性,公司已与其建立12年的长期稳定的合作关系,且2017年-2019年,伊利液态奶市场份额分别为 23.4%、29.2%和32.7%,客户集中具有行业普遍性,公司在客户稳定性与业务持续性方面没有重大风险。

伊利不仅仅是新巨丰的第一大客户,也是新巨丰的股东之一。2015年8月6日,伊利增资9,625万元,持有新巨丰20%的股权,后经其他股东增资稀释,伊利持有新巨丰18%的股份;2019年10月,伊利将其持有的公司10.26%的股权转让给苏州厚齐,转让价款为17,440万元;将其持有的公司2.94%的股权转让给BRF,转让价款为5,000万元。伊利已持有公司股份时间较长且持有期间实现206.77%投资收益,公司称,出于其内部投资策略考虑及优化供应商体系的战略投资考虑伊利仍持有公司4.8%股份。根据《深圳证券交易所创业板股票上市规则》规定,虽然伊利持有公司的股权比例低于5%,但股权转让后12个月内仍视为关联方,与伊利发生的交易仍视为关联交易。

此外,公司及子公司发生的关联担保均为接受关联方担保,金额达10.6亿元

原材料依赖进口,客户议价能力弱,超期损耗大

新巨丰的主要产品为辊型无菌包装。无菌包装以原纸为基体,与聚乙烯和铝箔等原材料经过多道生产工序后复合而成,供液体产品在无菌环境下进行充填和封合。生产原材料主要包括原纸、聚乙烯和铝箔,2018年-2020年,上述原材料的采购金额占采购总额的比例分别为86.02%、85.79%和85.24%。公司下游客户议价能力强,未来若原材料价格上升无法传导到下游客户,将会对公司生产经营和财务状况产生不利影响。

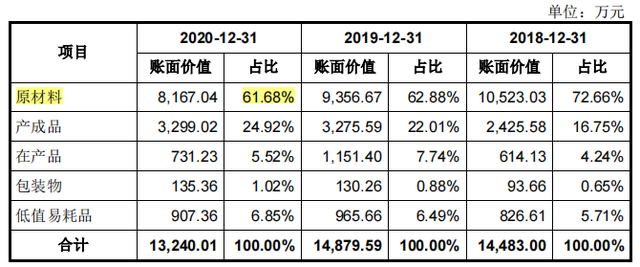

2018年末-2020年末,新巨丰存货账面价值分别为1.45亿元、1.49亿元和1.32亿元,占流动资产的比例分别为17.95%、17.21%和15.75%;公司存货跌价准备合计金额分别为525.60万元、1,911.38万元和1,018.25万元,占存货账面余额比例分别为3.50%、11.38%和7.14%。

2018年-2020年,公司计提存货跌价准备金额较高,公司称,主要因公司存在部分国外进口原材料超期且不可使用的情况,因此对原材料计提的跌价准备金额较高。

文章开头所述,国际巨头将原料捆绑销售,而新巨丰面临的困境也在于这一点,其使用枕包原纸主要从毕瑞公司采购,生产工厂地为瑞典,一般保质期在一年内;所使用的PPM原纸工厂在巴西,属于砖包原纸,一般保质期也在一年内。

新巨丰报告期内一年以上的原材料主为国外进口超期且无法使用的原材料;再看看其超期的都是原纸为主。2018年末,2019年末和2020年末,新巨丰超期一年以上的原纸占比从17.02%、20.85%升至36.26%,2020年末,其原纸期末余额3,030.01万元中,1-2年库龄的余额达1,054.31万元。对于采购的原纸在使用时出现原纸浆块、纸毛脏点、定量偏差大、原纸折子、切边不齐、粗糙度大等问题,影响公司部分产品质量,新巨丰决定不再使用上述原 纸,导致原纸长时间未消化。未来公司部分进口原纸仍出现涂布不良、折裂等情况,公司仍将面临进一步计提存货跌价准备的风险,从而对公司经营业绩造成不利影响。

曾诉利乐滥用市场支配地位纠纷,专利情况或不佳

新巨丰曾诉利乐滥用市场支配地位纠纷,2019年11月6日,公司因利乐中国有限公司等公司滥用市场支配地位纠纷向北京市高级人民法院提起诉讼,请求判令利乐中国有限公司、利乐包装(昆山)有限公司、利乐包装(北京)有限公司、利乐包装(佛山)有限公司、利乐包装(呼和浩特)有限公司等五被告连带赔偿因其实施的滥用市场支配地位行为给原告造成的经济损失1亿元;判令被告承担本案的诉讼费用及原告为维护合法权益支出的合理开支。2019年11月19日,北京市高级人民法院出具《受理案件通知书》,目前该案件尚待开庭审理。

此外,公司起诉湖南金鹰食品有限责任公司拖欠货款,于2019年5月22日立案,2019年7月15日在山东省新泰市人民法院开庭审理,经审查后出具判决:湖南金鹰食品有限责任公司偿还货款112,454元及对应利息损失。湖南金鹰食品有限责任公司尚未履行法律文书确定的义务,山东省新泰市人民法院进行裁定:冻结、划拨被执行人应履行义务部分相应数额的存款;扣划、提取被执行人应履行义务部分的收入;查封、扣押、拍卖、变卖被执行人应履行义务部分的财产。截至本招股说明书签署日,公司尚未收到执行款,本案尚在执行过程中。

截至招股说明书出具日,新巨丰及其子公司共拥有专利12项,其中发明专利仅两项,一项为2007年受让所得,2004年,隗功海正式完成相关包装专利技术研发,并提交了专利申请,2007年正式取得专利权,2007年10月20日,袁训军、郭晓红将持有的北京京巨丰部分股权无偿转让给隗功海等人,隗功海将纸塑包装专利无偿转让给北京京巨丰,评估基准日2007年7月19日的评估值为4,965.53万元,后北京京巨丰以此专利非实物出资注入新巨丰有限,换取49%的股权。其后多次减值而转让,最终记在新巨丰名下,或亦有上市因素在。

另一项发明专利为2019年11月19日取得,除此之外,其他的专利均为新型实用专利,取得年限都在2018年集中,这与其他创业板上市企业的专利取得情况相差甚大,如此的研发成果,又如何撑得起对利乐、SIG集团的竞争。

招股书中,新巨丰作了一些解释,称其研发活动在于原材料的选择及调配、生产工艺改进提升产品质量,相关核心技术保密程度高并且较多材料调配及参数选择不适合申请专利,核心技术所形成的研发专利数量较少。放弃申请专利,也意味着研发能力不为人知,结合跟股东伊利的紧密关系,其技术能否长期支撑业绩,给投资者的信心或显不足。

您必须 [ 登录 ] 才能发表留言!