-

微信

微信扫一扫

微信扫一扫 - 搜索

资本故事要讲得通,需要天时、地利、人和。

如果将潮玩第一股泡泡玛特(09992.HK)放在五年前,恐怕它的身价要大大缩水。

2017年1月25日在新三板上市的泡泡玛特,2019年4月完成退市时的市值只有20亿人民币(相当于21.9亿港元)。

然而,一年多之后在港股市场上市的泡泡玛特摇身一变,身价已超500亿人民币。

该公司在招股书中的解释是,自新三板退市起,其业务发展迅速,线下商店数量增加一倍以上,而且新购的IP产品带来了新的收益。

当然,其价值发酵膨胀的过程少不了资本操作,不过资本存在的先却条件是“有利可图”。

生逢其时

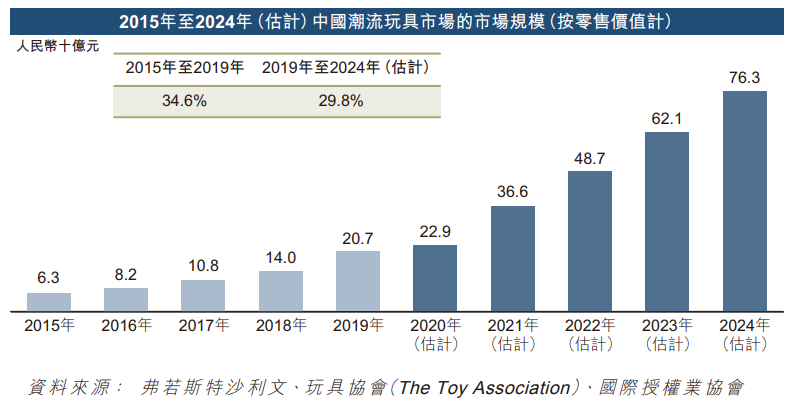

据泡泡玛特港股招股书的数据,2015年中国潮流玩具市场规模只有63亿元(单位人民币,下同),2017年为108亿元人民币——两年增幅只有45亿元,到2019年已跃升至207亿元——两年增幅接近百亿元。

显然,2017年至2019年之间,国内的潮玩市场走过了萌芽期,正蓄势待发,只差一阵“东风”。

泡泡玛特在2018年末之后大举增开新店的进取策略与市场的发展相得益彰——刚刚受到启蒙的市场对潮流玩具需求上升,泡泡玛特的“盲盒”刚好迎合了市场的发展趋势,成功对IP进行运营,让IP产品带起“盲盒”潮流,又通过开店和其后的上市,向消费者和资本持有者推广“盲盒”的潮玩概念,进一步扩散影响力。

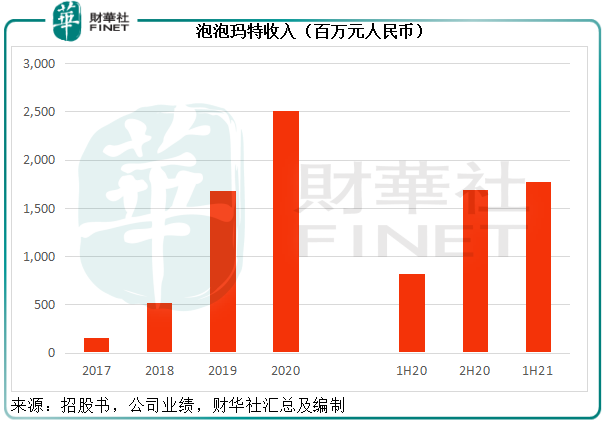

2017年至2019年,泡泡玛特来自“盲盒”的收入由91.4百万元增至13.59亿元,年复合增长率达到285.63%,占总收入的比重由57.8%上升至80.7%,除了其IP运营得力之外,也显见市场对于“盲盒”十分受落,这正是其收入规模在短短两年之间大幅增长的一个重要原因。

有效的运营

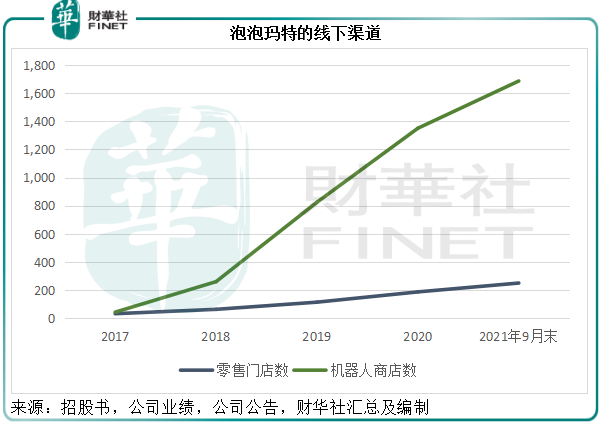

复盘泡泡玛特这几年的发展路径,其对“盲盒”和IP的运营十分有效,自有IP产品Molly大受欢迎,而且适时布局线上渠道和机器人商店,把握了市场发展机遇。

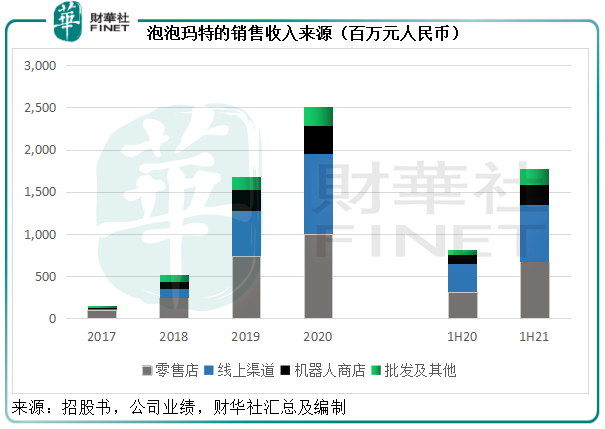

泡泡玛特的零售门店和机器人商店数自2019年起大幅攀升,同时大型互联网平台零售渠道的兴起也推动了其线上收入的增长。

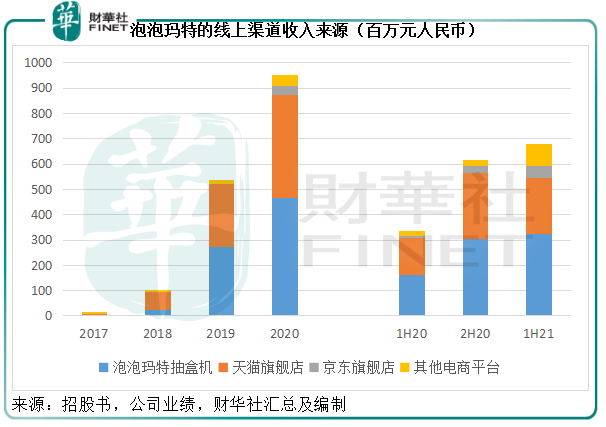

值得一提的是,2018年9月在微信上线的泡泡抽盒机成为该公司的收入增长引擎。2018年刚上线时,来自泡泡玛特抽盒机的收入只有2295.1万元,占其总收入不到4.5%,到2021年上半年,这一线上渠道贡献的收入已达到3.25亿元,占总收入的比重扩大到18.34%,成为最重要的线上销售渠道,见下图。

总而言之,在线上渠道和线下零售及机器人门店的共同发力下,泡泡玛特这几年经历了非常强劲的收入增长。2018年至2020年间,其收入由5.15亿元增至25.13亿元,年复合增幅达到120.9%。

惊人的收益

泡泡玛特主要从事IP运营及产品销售,IP是其业务核心,涵盖艺术家的发掘、产品设计及开发、潮流玩具文化的推广等全链条运作。

泡泡玛特对自有品牌产品进行定价,通过这些社区的运营和IP的宣传,该公司得以厘定具优势的价格。在生产方面,泡泡玛特的产品由选定的第三方制造商制造。

有竞争力的定价加上有效的营销和外包生产工序,正是其毛利率较高的原因。2021年上半年,泡泡玛特的商品成本占收入比重为29.28%,毛利率达到63.02%。

与此同时,作为IP运营商,泡泡玛特的使用权资产折旧以及设计和授权费支出并不高,2021年上半年有关费用分别为8981.4万元和6403.6万元,仅相当于总收入的5.07%和3.61%。广告及营销开支也只占了3.20%。所以,泡泡玛特扣非后纯利率高达24.6%。

迅猛的收入增长加上不俗的盈利能力,正是市场给予泡泡玛特近87倍市盈率的原因。

“泡沫”启示录

然而,被资本吹大的“盲盒”概念存在的不确定性,相信已经让投资者很不安,泡泡玛特的股价自上市以来走出了过山车行情,上市后曾一度上涨至104.818港元的高位,但随后持续回落,到如今的55.85港元已几近腰斩。

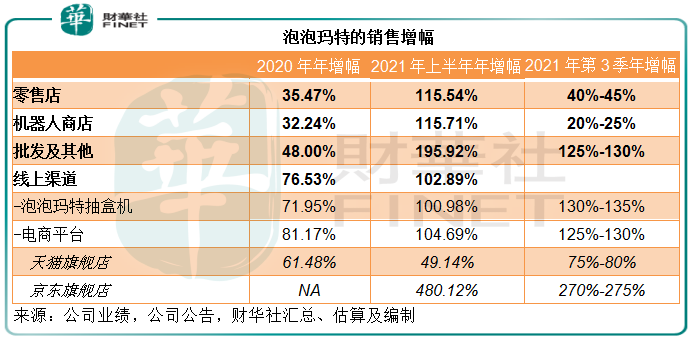

11月1日,泡泡玛特发布了2021年第3季最新业务状况,指其最新一季的整体收益同比有75%-80%的增长,其中零售店和机器人商店分别有40%-45%和20%-25%的正增长;线上渠道方面,泡泡玛特抽盒机的增幅或达到130%-135%,而包括天猫旗舰店和京东旗舰店在内的电商平台增长率或为125%-130%;批发业务也有125%-130%的增长。

对比2021年上半年的数据会有一些小发现:线下渠道的增长明显放缓,机器人商店的增幅甚至低于受疫情影响的2020年;不过线上渠道的销售保持强劲,由于京东旗舰店的基数较低,增幅也最为显著,接近三倍,而天猫旗舰店和泡泡玛特抽盒机显然也在加速。换言之,消费者的倾向正逐渐从线下转向线上,但强劲增长的势头尚未改变。

这种趋势会一直持续吗?未必。

消费者对于盲盒的喜爱,更多是出于猎奇的心理,这意味着产品的运营需要时刻保持新鲜感。

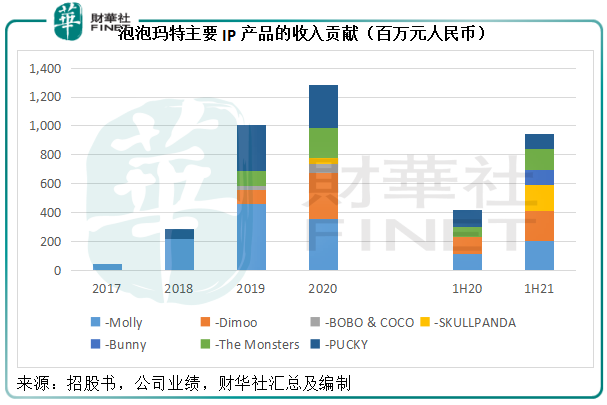

从下图可见,自有IP产品Molly于2017年至2019年都是泡泡玛特最主要的收入来源,但是到2020年,Molly贡献的收入已明显下滑,这款最早期IP产品的发展也预示了其他IP产品的发展路径——犹如抛物线,在吸引了最多人驻足的绽放之后,将让位于其他的新品,这正是对消费者猎奇心理的诠释。

招股书披露,Molly于2006年由香港艺术家王信明创作,由于制造成本限制及有限的商业化机遇,该玩具的销量及经销仅维持在规模较小的水平。泡泡玛特于2016年与王信明签订独家授权协议,并开始将Molly大规模商业化。王信明也成为泡泡玛特持股2%的股东。

泡泡玛特的成功取决于能否保持消费者对其产品的兴趣,而这意味着它必须能够提供更多类似于Molly这样成功的IP产品。

从以上的数据可以看出,泡泡玛特的设计及授权费用与其销售收入规模相比并不高。但产品的成功或推高其授权成本。随着艺术家对自身品牌意识的觉醒,对于授权的费用要求或也会提高,泡泡玛特未必能维持如此低的费用比例。2021年上半年,泡泡玛特的收入同比增幅为1.17倍,而设计及授权费的增幅达到1.42倍,这项成本的上升趋势很可能持续。

“盲盒”的风靡已吸引了大批供应商涌入市场,例如美股上市的名创优品(MNSO.US),已通过旗下独立品牌TOP TOY于2020年末大举进军潮玩界,并推出“盲盒”产品,到今年6月末,TOP TOY店数目达到了33家,贡献收入9824万元。

A股市场上也不乏通过“盲盒”改变命运的上市公司,例如奥飞娱乐(002292.SZ),2021年上半年包括盲盒在内的玩具销售收入同比大增37.40%,达到5.37亿元,增速远超其他业务类别;金运激光(300220.SZ),2021年上半年的IP衍生品运营收入同比大增5.1倍,达到6250万元,毛利率达到45.85%,远超其主营的激光设备制造业务。

可见,优厚的收益已吸引了众多竞争对手。随着市场变得越来越拥挤,即使内地潮玩市场能继续强劲增长,泡泡玛特在更长远的将来能否保持当前的发展和盈利能力优势却是未知之数。

总结

资本开启了泡泡玛特的“盲盒”,尝到了甜头,不过“惊喜”也有保质期。

泡泡玛特这几年在运营和营销方面的表现可圈可点,增长和盈利能力都颇具优势。但是考虑到市场竞争和盈利能力的可持续性,其87倍的市盈率估值显得不能承受之重,显然是参照了其最近的盈利表现,而竞争加剧以及盈利优势减弱,都将削弱其增长。一旦业绩表现低于预期,资本可能会流向其他更有新鲜感的概念“盲盒”,这恐怕也是“泡沫”的隐忧。

您必须 [ 登录 ] 才能发表留言!