-

微信

微信扫一扫

微信扫一扫 - 搜索

2月16日消息,中国裁判文书网公布的一则判决书显示,2017年12月至2019年12月,三只松鼠股份有限公司京东旗舰店运营部总监程野,利用其担任“三只松鼠”鼠小野产品特种队队长和产品供应链中心辣条部负责人职务上的便利,伙同被告人程海兵、黄浩二人或者单独授意供货商提高供货价,并从中索取回扣,共计5302377.7元。程野因犯非国家工作人员受贿罪,被判处有期徒刑3年,并处罚金40万元。

就在两个月前,三只松鼠还因为涉嫌“眯眯眼”以及在广告中违规出现红领巾的负面舆论中火出圈。根据公司半年报中的数据,今年上半年,该公司实现营业收入52.61亿元,与上年同期持平。扣除非经常性损益的净利润为2.64亿元,虽然大幅增长72.10%,但与2019年同期相比,仅增长236.47万元。这意味着,近3年公司主营业务净利润原地踏步,与休闲食品整体市场增幅差距拉大。如此内忧外患的情况下三只松鼠是否难以破局?其它零食上市公司是否有类似的风险?本文将重点分析以上问题。

破局路漫漫,机构已套现

三只松鼠的调整,似乎并没有太多的“创新”,但作为一家“电商零食第一股”,它的表现无疑是一种悲壮。它的改变如下:

一是“断舍离”,以“坚果、水果、点心”为主,减少 SKU,只保留一千万的销量,这样可以更好地提升经营成本,更好地处理商品。

三个小松鼠要像可口可乐一样,做成一棵“大树”,用可口可乐和雪碧、芬达这样的粗壮树枝作为支撑。三只松鼠现在的主要业务是坚果,同时要做一个有竞争力的产品,或者是一个大的产品,再进一步细分。

现在看来,“小鹿蓝蓝”这个主打儿童零食的三只松鼠子品牌,还是很有前景的,前三个季度,蓝蓝蓝蓝的销售额达到了3.32亿,而前几天,第一家线下旗舰店“小鹿蓝蓝宝贝屋”还开业了,是定位宝宝零食品牌的线下体验店。

当然了,这个新品牌是去年推出的,现在还在赔钱呢。而三只松鼠对网络的依赖性也很强,只有8%的线下销售收入,未来的发展空间很大。

二是线上营销的重心发生了变化,从最初的“买量”,变成了“新电商”,推出了新的平台,比如社区的团购,比如直播。

另外,三只松鼠还有一个很大的策略,那就是在线下进行突破。

三只松鼠的线下店,分成了两种,一种是直营,一种是加盟。它的目标是一万家,其实很多品牌都这么说了,但现在,只有蜜雪冰城一家完成了这个目标。

不过,以前的线下门店三只松鼠都没有关掉的那么快。就像今年上半年,有8个新的投食点,16个关闭,191个结盟,122个关闭。

大家都知道,做生意很难,但他们必须要做,不仅仅是想要找到第二条路,更重要的是,线下市场,才是最重要的。根据弗若斯特沙利文的预测,到2022年,全国的休闲食品零售总额将达到1.56万亿元,而在线下销售总额将达到1.3万亿,占83%。再加上采购成本太高,这些钱加在一起,比开店还要贵,这就给了三只松鼠一个很好的机会。

据了解,章燎源和他的经销商们,都提出了三年五十亿、五年一百亿销售目标的“新的电商+线下销售”战略。

线上渠道销售低迷,零食行业龙头强者恒强

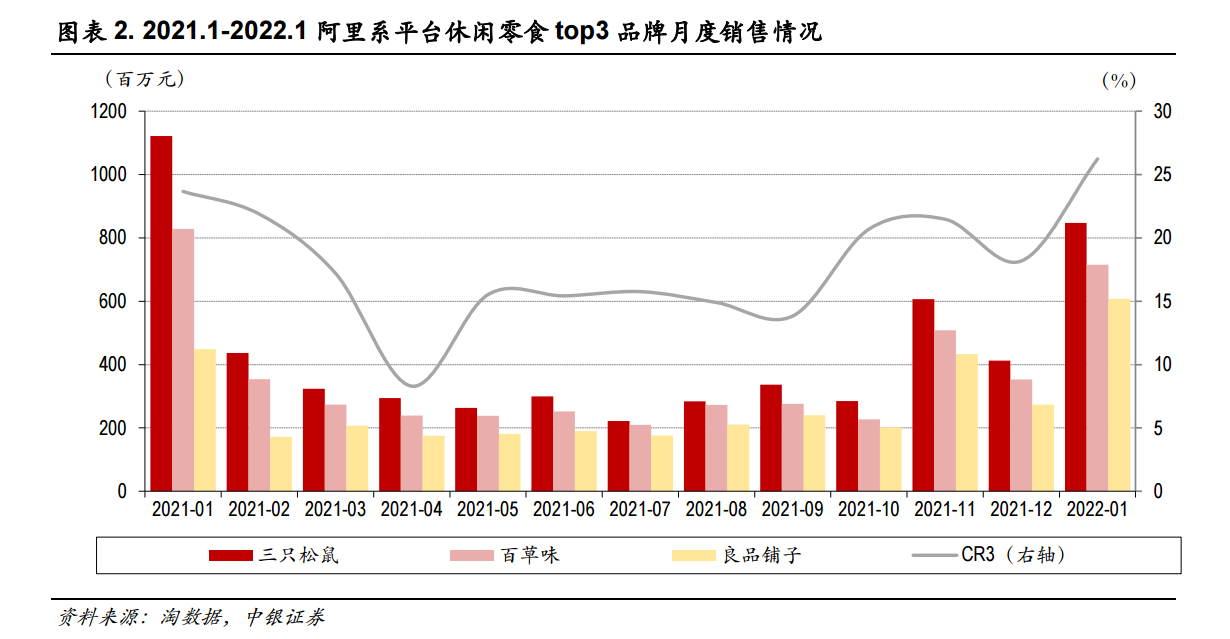

1 月阿里系平台休闲零食销售额延续同比下滑趋势。1 月阿里系平台休闲零食销售额达 82.7 亿元,同比-18.4%,环比+44.7%。同比增速下滑幅度较上月有所收窄,环比增速较上月明显改善。中银国际判断,抖音、快手、拼多多等新渠道的兴起对以阿里为代表的中心化电商持续造成流量分流,导致休闲食品阿里系平台销售额下滑。中银国际认为实现多渠道布局、打造多维度立体化销售渠道的休闲食品公司更具竞争优势。

分品牌来看,三只松鼠、百草味、良品铺子销售额继续领跑,CR3 环比、同比提升。(1)1 月三只松鼠、百草味、良品铺子分别实现销售额 8.5、7.2 和 6.1 亿元,同比分别-24.5%、-13.7%和+35.5%。3 家公司销售额占比分别为 10.2%、8.6%和 7.3%,占比分别同比-0.9pct、+0.4pct 和+2.9pct。其他品牌方面,比比赞、德芙、旺旺销售额同比增速都超过 30%。(2)月阿里平台休闲零食 CR3 为 26.2%,同比+2.6pct,环比+8.1pct。1 月 CR3环比提升幅度较大,我们认为 3 家公司均以坚果炒货作为主销产品,在年货节中受益。中银国际判断,年内 CR3 将持续下滑,一方面由于线上流量去中心化趋势,另一方面则由于坚果炒货将逐渐进入淡季,销售额占比预计有所下滑。

预计春节休闲食品销售状况整体稳定,短期关注调整思路清晰、成效初显的公司,长期依旧推荐具备竞争优势、成长逻辑明确的公司。(1)中银国际判断今年春节疫情因素以及整体消费环境与去年差异不大,年货节期间休闲食品销售状况稳定。(2)2022 年春节相对较早,部分年货节发货和收入确认体现在 4Q21,叠加 1Q21 基数相对较高,中银国际判断 1Q22 休闲食品实现收入和利润大幅增长难度较大。(3)展望 2022年,中银国际认为渠道变革、原材料价格波动等影响因素仍在,2022 年将是检验休闲食品公司调整和改善成果的一年,行业有望出现分化,调整效果有望影响行业竞争格局。(4)短期关注调整思路清晰、成效初显的公司,长期依旧推荐具备竞争优势、成长逻辑明确的公司。综合下来,中银国际建议关注洽洽食品、三只松鼠、良品铺子、甘源食品。

您必须 [ 登录 ] 才能发表留言!