-

微信

微信扫一扫

微信扫一扫 - 搜索

6月17日,面对近1亿股一朝解禁带来的压力,三环集团(300408.SZ)依然上涨了2.34%,报收29.79元/股,最新总市值为570.92亿元。

而这将近1亿股股份源自于2021年的定增,彼时不少大机构都积极参与,认购了这些股份。

不过,从最近一年以来的走势来看,三环集团的股价(以下均指前复权)其实已经跌了不少,这也导致了那些抢购定增股份的大机构们纷纷被套。

股价半年累跌34%,高瓴、诺德纷纷被套

2021年6月15日,三环集团发布的《向特定对象发行股票上市公告书》显示,公司拟定向增发9959.1419万股,发行价格为39.16元/股,最终募得资金约39亿元。

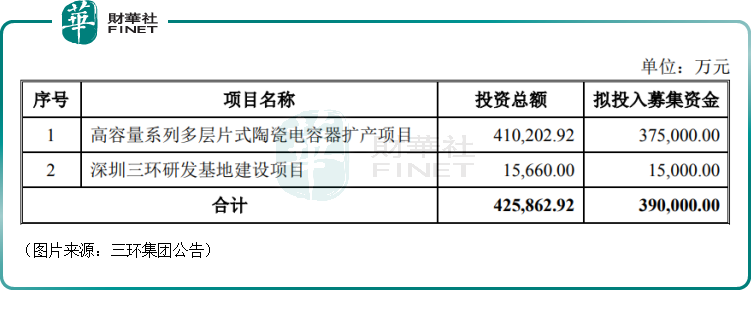

扣除掉各项费用,募资净额将用于两个项目,其一是高容量系列多层片式陶瓷电容器扩产项目,拟投入募集资金37.5亿元;其二是深圳三环研发基地建设项目,拟投入募集资金1.5亿元。

最终,有20家机构获配了此次的定增份额。

其中,高瓴旗下的HHLR管理有限公司获配股份最多,达1787.54万股,获配金额为7亿元;百亿私募正心谷二级平台浙江义乌市檀真投资管理合伙企业(有限合伙)旗下四只私募产品分别获配286.01万股,合计获配金额约4.48亿元;华夏基金、财通基金、诺德基金和富荣基金旗下各有产品获配,分别获配约1.9亿元、1.62亿元、1.21亿元和1.11亿元。

此外,中信证券、国泰证券、华泰证券、UBS AG等知名机构也都获配了不同的份额。

这些定增股份上市时间为2021年12月17日(上市首日),锁定期是6个月,即解禁时间正好是2022年6月17日。

而在去年12月17日至今年6月17日期间,三环集团的股价出现了大幅下跌,期间累计跌幅达到了34.11%,目前仅为29.79元/股。

这也就是说,虽然上述的20家获配机构当初拿到了“打折价”,持股期间还赶上了分红(每十股分3.2元),但现在仍然处于被套牢的状态。

三环集团何以受青睐?

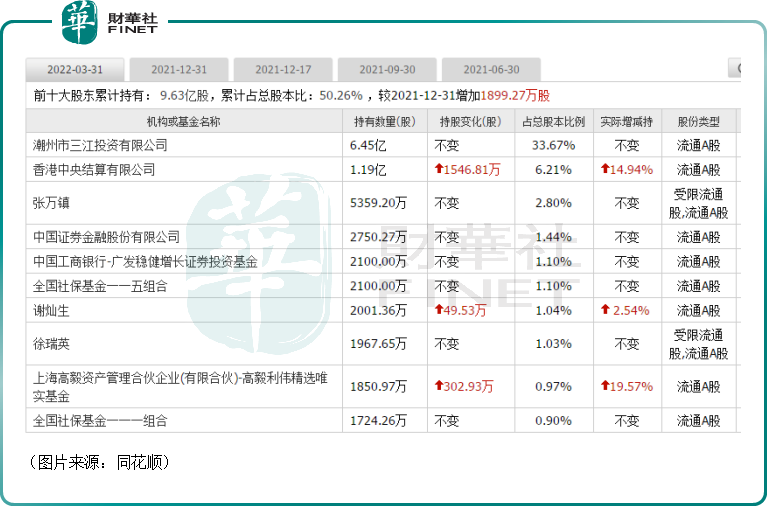

值得一提的是,在这段股价下跌时期内,高毅资产合伙人、首席研究官卓利伟管理的高毅利伟精选唯实基金在加仓,北向资金亦是如此,在2022年一季度大幅又加仓了1546.81万股。

三环集团究竟凭什么能获得这么多机构的青睐?

据悉,该公司主要从事电子元件及其基础材料的研发、生产和销售,主要包括通信部件、半导体部件、电子元件及材料、新材料等的生产和研发,有着“电子陶瓷龙头”之称。

从2021年的产品结构来看,电子元件及材料、通信部件、半导体部件分别贡献了33.82%、28.3%、18.82%的收入和46.04%、35.97%、17.99%的利润。

具体而言,电子元件及材料领域的主要产品有MLCC(多层片式陶瓷电容器)、陶瓷基片、陶瓷基体、电阻;通信部件有光纤陶瓷插芯及套筒、陶瓷手机后盖;半导体部件有陶瓷封装基座、指纹识别陶瓷盖板。

而上述产品主要应用于电子、通信、消费类电子产品、工业用电子设备和新能源等领域。不难发现,三环集团产品的下游应用端基本都是近些年的朝阳行业,这也带动了该公司业绩的增长。

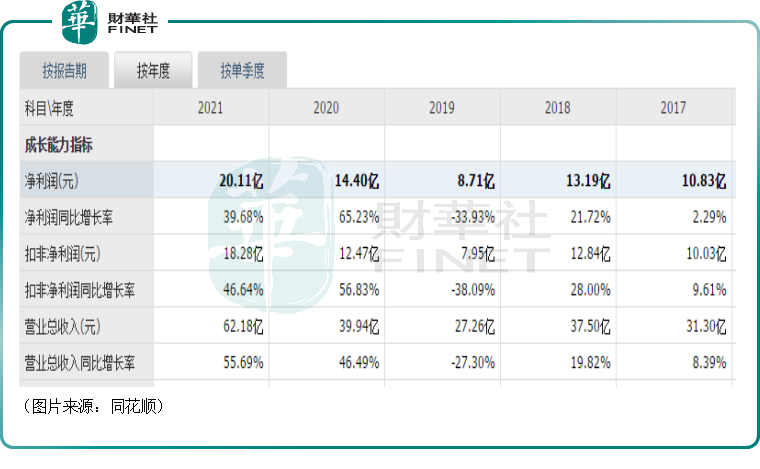

数据显示,自2014年上市以来,三环集团的业绩绝大多数时候能都维持稳健增长,近几年只在2019年出现过营收、净利润双双下滑的情形,而这是由于彼时受到产品价格战、中美贸易摩擦、行业去库存周期下行等因素的影响。

在2020年、2021年期间,该公司的业绩已经恢复了增势,其中2021年的营收同比增长55.69%至62.18亿元,归母净利润同比增长39.68%至20.11亿元。

三环集团称,期内业绩大幅增长是受益于5G技术广泛普及应用、汽车电子及消费电子的需求增长,叠加国产替代进程不断加速,被动元器件市场需求旺盛,行业景气度较好,公司主要产品电子元件及材料、半导体部件销售大幅增加所致。

而在2022年一季度,该公司实现营收14.02亿元,同比增长7.07%,环比下降14.1%;实现归母净利润4.98亿元,同比增长1.59%,环比增长63.7%。

据了解,期内,受下游终端需求疲软的影响,核心产品MLCC处于终端、渠道和原厂三方消化库存的阶段,行业量价齐跌。

对于一季度的这份“成绩单”,中金公司、华鑫证券表示了看好之意,认为超出预期。

业务多点开花,电子陶瓷龙头前景向好?

除了近两年的业绩表现,三环集团长期发展前景向好,应该也是各路机构青睐的原因之一。

从该公司所处行业的整体情况来看,随着5G技术的加速推广,5G网络、数据中心(IDC)等新型基础设施的加快建设,人工智能、物联网、汽车电子等产业快速发展,电子元件及材料行业将明显受益。

此外,贸易摩擦背景下,国内厂商供应链安全意识提高,供应链开始向国内转移,国产替代也将促进我国电子元件及材料行业的持续发展。

这里重点看一下三环集团众多产品中获得高关注的MLCC(属于电子元件及材料领域)。

MLCC是目前电容器市场应用最多的产品。

MLCC的需求增长主要依赖于下游产品市场的发展。过去十多年,智能手机的迅速普及是推动MLCC等电子元器件增长的最重要动力。

展望未来,5G通信技术的推广、智能手机单机MLCC使用量提升以及汽车电子化率提升等将成为MLCC需求增长的新动力。

根据中国电子元件行业协会数据显示,2020年全球MLCC市场规模同比增长11.1%,至1017亿元,预计2021年将达到1148亿元,同比增长12.9%,到2025年将达到1490亿元,五年复合增长率为7.9%。

不过,目前对于国内MLCC厂商来说,最重要的问题是市场都被外国厂商瓜分了,国产替代也成了行业的一大发展趋势。

从全球来看,MLCC大厂主要分为三大梯队:第一梯队为日本厂商,起步早,具有技术优势和规模经济效应,主要代表厂商为日本村田、太阳诱电和TDK等;第二梯队为韩国和中国台湾厂商,主要代表厂商为三星电机、国巨、华新科等;第三梯队则为中国大陆厂商,在技术和规模方面与前述都有所差距,但与台系厂商之间的差距在逐步缩小,主要代表厂商有风华高科(000636.SZ)(是大陆厂商龙头,但市占率不算高)、深圳宇阳、三环集团等。

三环集团于2001年开始投资生产MLCC,近些年对于业绩的贡献也在持续增加。

后续随着国产替代进程的推进,三环集团的MLCC有望获得更多市场份额。

通信部件领域的光纤陶瓷插芯及套筒则是三环集团的传统业务,占公司营业收入比重较大,但近年来占比已经有所减小。

光纤陶瓷插芯及套筒主要应用于光纤连接器跳线、光模块和光收发器,其中以光纤连接器为主。

目前光纤连接器的发展主要受益于下游应用领域光纤到户的增长、5G基站建设和数据中心的建设。

这三大应用领域也是近些年国家持续发力的领域,需求也在持续增加。

此外,电子元件及材料领域的陶瓷基片、陶瓷基体,半导体部件领域的陶瓷封装基座、指纹识别陶瓷盖板等产品也都有着不错的发展前景。

综合而言,三环集团的业务可算是多点开花,长期前景值得期待,受到各路机构的青睐也很正常。

您必须 [ 登录 ] 才能发表留言!