-

微信

微信扫一扫

微信扫一扫 - 搜索

近日,龙湖智创生活再度向港交所递交IPO申请书。

据港交所披露易显示,龙湖智创生活曾于2022年1月7日首次向港交所递交了IPO申请书,此次是该公司二次闯关港股IPO市场。

在龙湖智创生活发起二次闯关的同时,不少投资者也对另一家内地物管头部企业万物云首次IPO之旅,也有所担忧。据港交所披露易平台显示,万物云于今年4月1日向港交所递交了IPO申请书,截至目前,申请状态仍为“处理中”。

据此前彭博引述知情人士称,龙湖智创生活IPO募资约10亿美元(约78亿港元)。

根据最新招股书显示,龙湖智创生活此次赴港IPO募集资金用途,主要用于未来两到三年在一、二线城市物管市场投资和收购;部分资金用于优化现有的增值服务,拓展全新增值服务种类。

随着龙湖智创生活二次递表,财务数据及运营数据也随之更新。和首次递表相比,二次递表的龙湖智创生活,业绩及业务规模都有不俗的表现。

在管规模方面,依托多样物管服务业务模式,以及不断跑马圈地拓展战略,龙湖智创生活在管规模实现较大跨越。

截至2022年4月30日,物业管理服务签约及战略合作面积超4.8亿平方米,在管面积2.74亿平方米。其中,住宅及其他非商业物业在管面积为2.47亿平方米、购物中心在管面积为970万平方米、写字楼及其他商业物业在管面积为1,700万平方米。

据悉,这一规模当前在行业中,仅次于碧桂园服务、万物云、保利物业、恒大物业、绿城服务和招商积余。

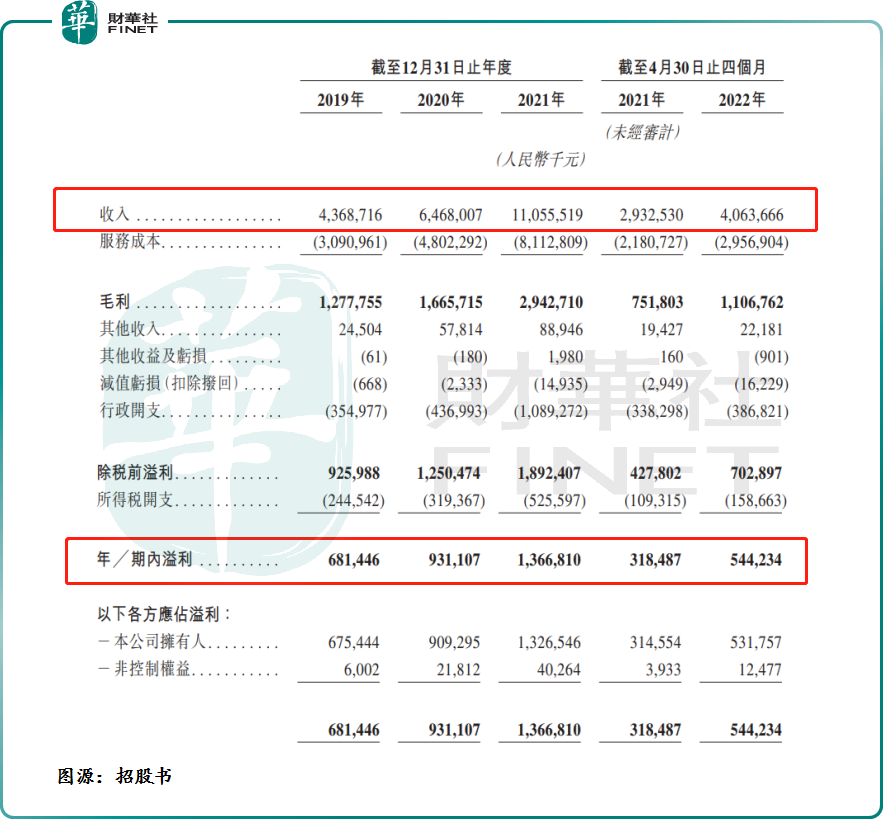

经营业绩表现方面,招股书显示,2019年、2020年及2021年龙湖智创生活收入分别为43.69亿元、64.68亿元、110.56亿元,复合年增长率为59%。其中,2021年营收破百亿元大关,也让龙湖智创成功跻身百亿物管公司行列。

据不完全统计,截至2021年底,内地物管公司营收超百亿的企业也就8家,分别是碧桂园服务、万物云、雅生活服务、绿城服务、保利物业、招商积余、恒大物业(2020年营收已破百亿)及龙湖智创生活。

值得注意的是,2022年以来,龙湖智创生活高增长的业绩增势还需延续。2022年前4个月,龙湖智创生活营业收入40.6亿元,同比增长38.6%。

净利润方面,2019年、2020年及2021年龙湖智创生活净利润分别为6.81亿元、9.31亿元、13.67亿元,复合年均增速为41.73%;2022年前4月,公司净利润为5.44亿元,同比增长71%。

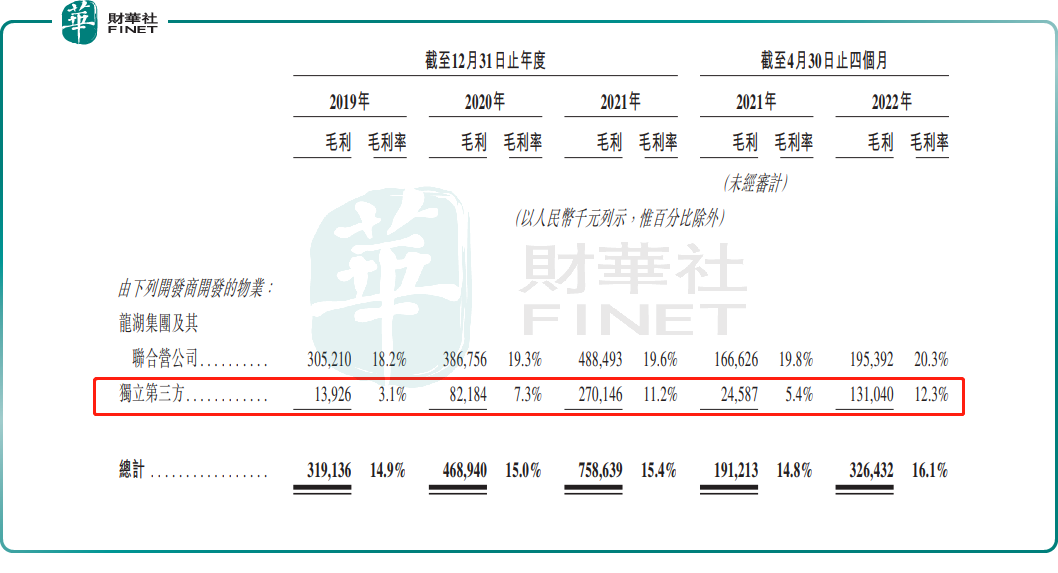

值得注意的是,虽然在管面积、营收及净利润均录得不错的表现,但龙湖智创生活的毛利率表现并不稳定,存在一定波动性。

2019年、2020年、2021年及2022年前4月,龙湖智创生活毛利率分别为29.2%、25.8%、26.6%、25.6%及27.2%。

毛利率波动或许与龙湖智创生活追求规模化扩张有关。尤其是,外拓能力提升,低毛利率第三方物管项目占比提升,给公司盈利能力带来了波动。

截至2020年、2021年,以及2022年4月30日,其在管面积中来自独立第三方的项目总数占比分别为47.4%、59.2%,以及60.3%;同期,来自独立第三方的在管面积占比分别为51.5%、61.7%以及62.2%。

据招股书显示,2019年、2020年、2021年及2021年前4月与2022年前4月,龙湖智创生活独立第三方住宅及其他非商业物业的物业管理服务毛利率分别为3.1%、7.3%、11.2%、5.4%及12.3%,整体波动较大;而来自母公司龙湖及其联合营公司的住宅及其他非商业物业的物业管理服务毛利率分别为18.2%、19.3%、19.6%、19.8%及20.3%,整体呈现递增态势。

对此,龙湖智创生活解释是,独立第三方开发的项目毛利率通常较低,原因是在龙湖智创生活接管之前采用的运营系统不够先进,致使物业状况维护欠佳及在接管之后产生较高的翻新及升级费用。对此,龙湖智创生活还表示,后续将该等有关物业的运营与公司管理系统整合,以改善运营效率,继而达致较高盈利能力。

您必须 [ 登录 ] 才能发表留言!