-

微信

微信扫一扫

微信扫一扫 - 搜索

7月28日,海目星(688559.SH)披露了2022年半年度报告,今年上半年实现营收11.95亿元,同比增长116.29%;归母净利润0.94亿元,同比增长189.84%。

其中,第二季度实现营收7.48亿元,同比增长75.47%,环比增长67.45%,实现归母净利润0.83亿元,同比增长51.06%,环比增长649%。

受此提振,7月29日,海目星盘中一度达91.38元/股,创下历史新高。但好景不长,在大市及锂电池板块走弱的影响下,海目星开始走弱,截至收盘报收89.34元/股,涨幅为5.28%;到了8月1日,海目星股价继续走弱。截至发稿前,海目星股价为88元/股,跌幅为1.50%。

虽然股价未能继续创新高,但对于中期持有海目星股票的投资者而言,收益依旧颇丰。从2021年5月份17.99元/股低点算起,海目星股票累计涨幅近4倍。其中,年初至今股价累计涨幅为47%。

02盈利高增,锂电业务成主要驱动力

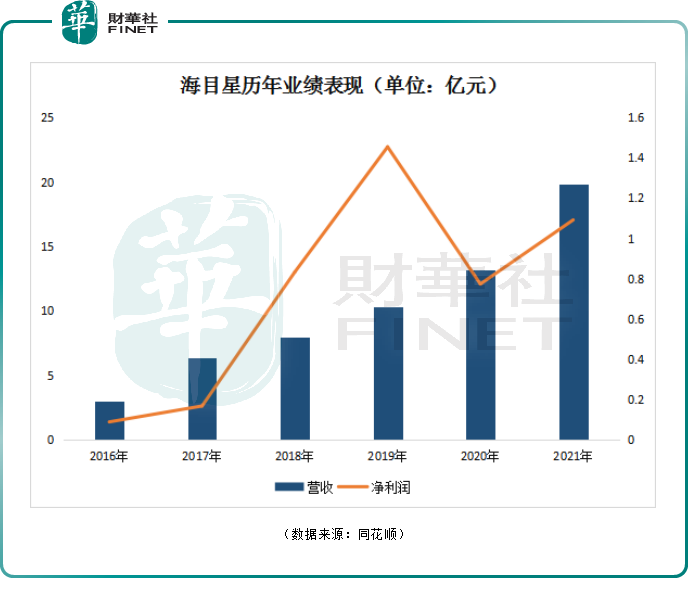

忆往昔,海目星的营收、净利润整体呈现增长态势。

财报显示,2016-2021年公司营收从2.98亿增长至19.84亿,CAGR为46.11%,归母净利润从885.5万增长至1.09亿元,CAGR为65.27%。

海目星盈利能力的大幅抬升,动力电池业务绝对是“头号功臣”。

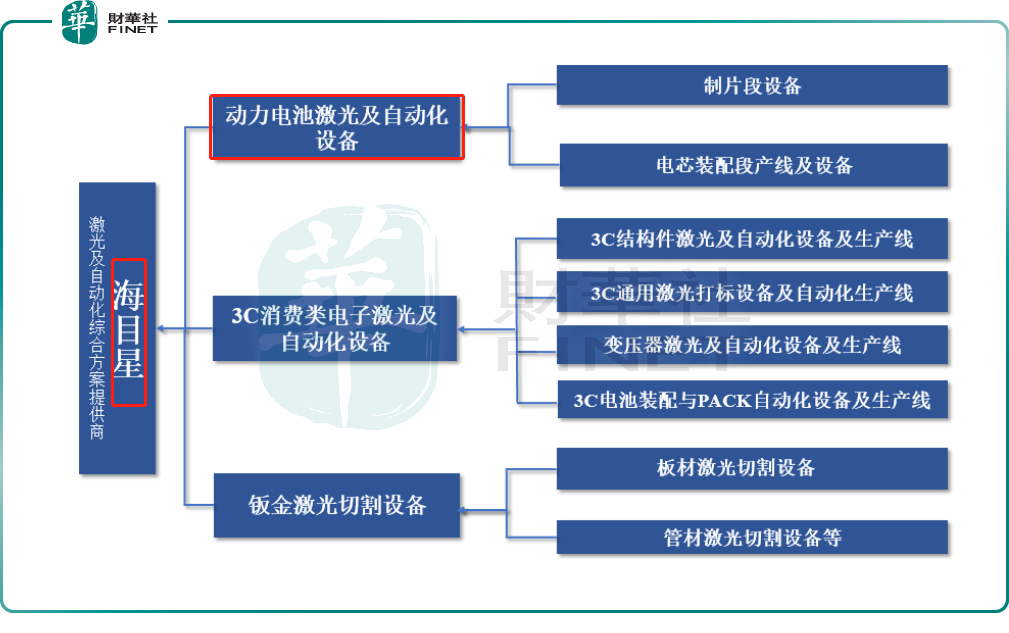

资料显示,海目星成立于2008年,是国内领先的激光及自动化综合解决方案提供商。经多年耕耘,其产品覆盖范围已从最初的3C消费电子、钣金加工拓展到锂电设备及光伏设备。其中,适用于动力电池加工的激光切割设备及中端装配线等产品是公司的拳头产品。

当前,海目星动力电池激光及自动化主要覆盖了下游方形、圆柱及软包电池的部分生产环节,动力电池激光及自动化设备产品主要包括:高速激光製片机、激光裁断一体机、激光切割分条一体机激光清洗机、贴边滚焊机等製片段设备和电芯装配线、电芯干燥线等电芯装配段产线及设备,覆盖了极片製片、电芯装配、烘烤干燥等动力电池生产关键工艺流程。

随着“双碳目标”推进及新能源行业快速发展,带动了上游激光及自动化设备产业的蓬勃发展,激光及自动化设备行业景气度不断提升。

作为是国内领先的激光及自动化综合解决方案提供商,海目星也受益于行业发展增量红利。

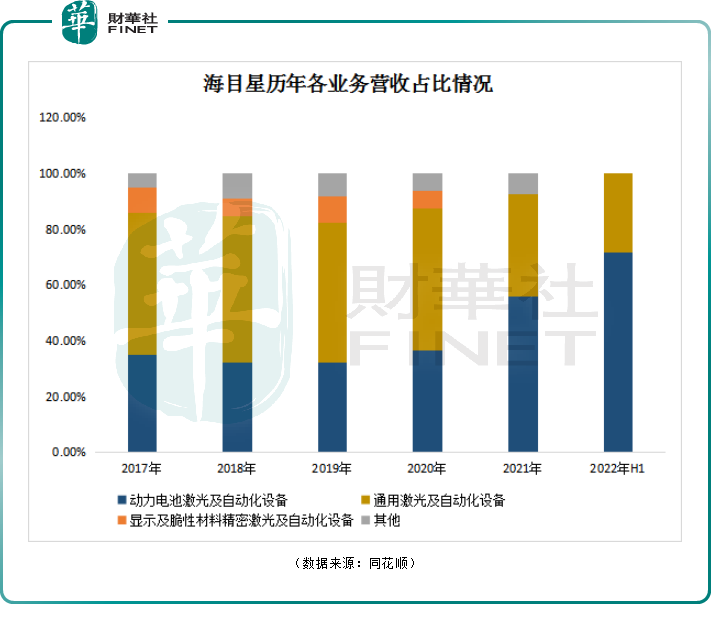

受益于此,海目星动力电池板块业务发展迅猛,成公司业绩增长引擎。2021年以来,公司相继获得宁德时代、蜂巢新能源、中创新航、亿纬锂能等大额订单。在2021年公司新签订单中,动力锂电业务占比超八成。

今年全年锂电业务占比有望进一步提高。据半年报披露,2022年上半年,动力电池业务收入8.59亿元,同比增长327.41%,收入占比由去年同期的41.47%提升至71.88%。新签动力电池业务订单约24 亿元(含税),同比增长约60%。

华西证券也表示,海目星作为激光锂电龙头,随着锂电设备行业需求持续释放,公司有望持续享受行业高增长带来的红利。

02切入光伏赛道,打造第二成长曲线

除了在动力电池、3C消费电子以及传统钣金切割等领域积极布局,2021年海目星又瞅准了火热的光伏赛道。

依托激光器自研的核心技术,海目星针对PERC、TOPCon、HJT三大电池技术研发激光开槽设备、激光掺杂设备、无损激光划裂设备等。

从行业背景看,光伏电池片技术正从P型向N 型升级。据CPIA数据显示,光伏电池光电转化效率每提升1%,对应度电成本下降5%-7%。

目前传统PERC电池(逼近实验室效率的24%)的转换效率提升空间已有限,TOPCon/HIT技术路线将迎来快速发展。而激光硼掺杂工艺能显着提升TOPCon电池转换效率约0.3%以上。

站在新旧技术更迭关键节点上,一体化组件龙头晶科能源、中来股份、钧达股份、天合光能等多家企业纷纷加速布局Topcon产能。

中信建投证券研报指出,目前在建及规划TOPCon电池项目已达114.5GW,对应激光SE设备需求超过20亿元。

可以预见,随着TOPCon电池工艺的成熟,大量PERC产线改造为TOPCon产线的需求将逐步释放,光伏激光设备需求量或将更加乐观。而海目星光伏业务先发优势明显,有望助力公司业绩打开新的成长空间。

进入2022年,海目星在光伏领域激光设备已取得重大进展。今年4月,海目星中标晶科能源Topcon激光微损设备,中标金额10.67亿元(含税)。这是公司在光伏激光及自动化设备首次获得大规模订单。

海目星称,公司与晶科能源合作发展,将为未来在光伏激光及自动化设备领域发展打下坚实基础。

03不容忽视的风险点

综上,海目星作为领先的激光及自动化综合解决方案提供商,下游领域不断拓展为公司打开持续成长空间。

截至目前,海目星2022年新签订单约36亿元,同比增长65%;在手订单约为72亿元(含税),同比增长121%。

通过上述数据可推测,当前海目星在手订单较充足,能保证短期业绩;中长期来看,锂电业务及新突破的光伏业务受益新能源趋势有望保持快速成长。这或许也是海目星股价能实现翻倍重要驱动力:充裕订单让公司业绩增长预见性更强,叠加当前业绩逐步兑现市场预期,股价就具备被推升的空间。

但是,在海目星追求规模化发展的道路,公司经营业绩方面也存在一些小瑕疵。例如,製造业企业经常遇到存货及应收账款方面的风险。

2022年6月30日,海目星的存货余额为 30.6亿元,同比增长87.76%,占总资产的比例高达 43.55%。

随着存货提升,海目星面临存货跌价风险也在提升。据2022年上半年财报显示,公司计提了存货跌价准备共计3,345.45万元。

应收账款方面,2022年6月末,海目星对账龄为1年以上应收账款已计提坏账准备为 6,072.86万元。海目星表示,如账龄为 1 年以上的应收账款无法回收,将对公司的经营业绩、经营性现金流等产生不利影响。

此外,行业竞争风险方面亦不能忽视。随着新能源等下游行业的蓬勃发展,激光及自动化设备行业迎来了产能扩张期,入局者众多,市场竞争日益激烈,海目星压力不小。

结语:

对于业绩不断兑现市场预期,股价却出现高位震荡的情况。从估值角度出发,百倍估值的海目星或许让不少投资者感到“恐高”。

截至发稿前,海目星市盈率(TTM)为103.36倍,市净率为10.57倍,而同期锂电池概念板块市盈率(TTM)为39.9倍,市净率为4.82倍。

您必须 [ 登录 ] 才能发表留言!