-

微信

微信扫一扫

微信扫一扫 - 搜索

受地产行业市场环境的影响,原本旱涝保收,被市场看好的物业股业绩也出现预警。尤其是今年年初股价暴跌超80%的正荣服务,股价长期沦为仙股,今年上半年还出现业绩大幅下滑。除了母公司暴雷外,作为小型物管企业,正荣服务自身实力不强,抵抗周期及不确定风险弱,这或也是公司业绩、股价成长乏力的重要原因。

业绩预期大幅下滑

近期正荣服务(06958.HK)发布2022财政年度中报业绩预告,今年上半年公司业绩大幅下滑。

公告显示,截至2022年6月30日止六个月,母公司拥有人应占溢利将不超过人民币3000万元,对比2021年同期母公司拥有人应占溢利为1.01亿元人民币,降幅过半。

今年地产大环境不好,拖累公司业绩。在公告中正荣服务表示,由于上半年地产公司信用评级下降,导致正荣服务计提的应收账款减值拨备增加;此外,地产开发商项目服务需求减少,导致公司非业主增值服务收入下降。

正荣服务成立于2000年,是闽系正荣集团旗下公司,后者是一家大型房地产开发企业集团,旗下拥有房地产上市公司正荣地产(06158.HK)。

创始人欧宗荣是福建莆田人,2019福布斯全球亿万富豪榜排名877位、2019年胡润百富榜排名第81位。

正荣地产也是国内响当当的千亿房企,2018年,正荣录得合约销售额1080.17亿元,跻身千亿房企俱乐部。

背靠正荣地产,正荣服务业务规模也快速上涨,并在2020年7月在港股上市,上市首日公司股价大涨23.08%,市值56亿港元。

上市后公司在规模拓展上再攀高峰。截至2021年12月底,正荣服务总的在管面积达7098万平米,较2020年同比提升了72%;总合约面积突破了亿方,达1.04亿平米,同比提升19%。

在管面积大幅提升有力提振公司业绩,2021年公司实现营业收入13.36亿元,同比增长约21%;毛利约人民币4.28亿元,同比增长11.7%,同期归母净利润达到1.74亿元。

股价暴跌超80%

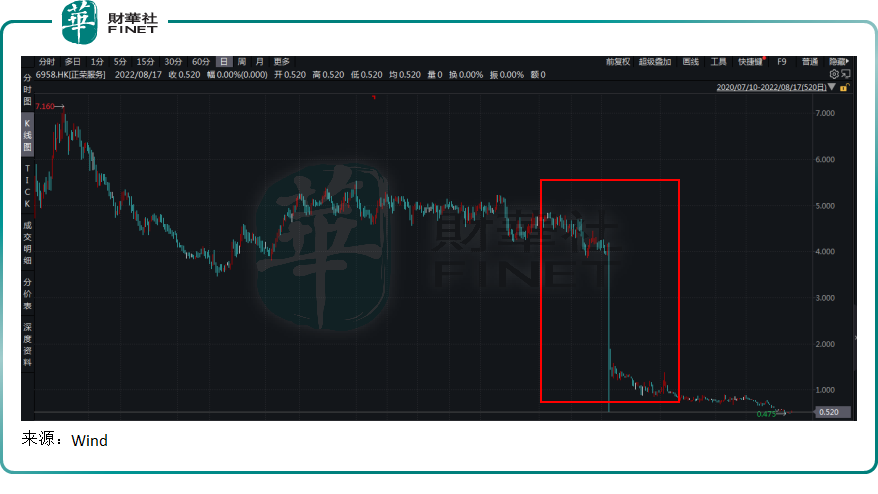

然而正荣服务2021年在规模和营收上取得较大进展,却并未让资本市场买账,甚至在2022年年初还遭遇“黑天鹅”,股价一度暴跌超80%。

时间暂时回放到2022年2月11日,在午后开盘不久,正荣服务股价从每股4港元以上跳水,骤降至1港元以下,半小时内杀跌超过80%。

当日正荣地产股价也同步暴跌,与正荣服务堪称“难兄难弟”。

截至当日收盘,正荣服务股价报收1.73港元/股,跌幅57.7%,单日市值蒸发24.5亿港元,总市值17.95亿港元;

正荣地产股价报收1.23港元/股,跌幅66.39%,单日市值蒸发106.09亿港元,总市值为53.72亿港元;

正荣服务股价暴跌原因也与母公司暴雷密不可分。

今年2月,正荣地产公告,公司资源不足以支付2亿美元永续债,正尝试征求证券实益拥有人的同意,就证券提出若干建议豁免及修订;此外公司还表示,因预计现有内部资源不足以解决2022年3月即将到期的债务,对2022年到期的5笔境外债券发起交换要约,并对8笔在2023年及之后到期的债券进行同意征求,合计金额约34亿美元。

在经历2月暴跌后,正荣服务股价回天乏力,一直在仙股低位徘徊。

近来政策较快宽松,物管迎来估值修复,8月16日物管板块走出年度少有的涨势,光大A+H核心物业指数上涨2.6%,跑赢沪深300指数2.8个百分点,跑赢恒生港股通指数3.3个百分点。板块个股中碧桂园服务、旭辉永升服务、正荣服务(06958.HK)等普涨。

正荣服务股价虽然也有所回调,但依然没有能涨到1港元以上,始终难逃仙股行列,缺乏上涨动能。

就在股价大跌后的今年3月,正荣服务还公告拟出售24.4%的股权用以清偿福建华闽进出口有限公司的贷款。

有业内人士表示,房企遭遇资金危机,一般旗下物管成了索取对象,甚至有的还一卖了之。当期出售物企股权引入新股东的举措或成房企自救新选项。

小型物管股何谈竞争?

物管行业竞争中,规模是关键。

当前物业行业收入来源主要是物业服务费、以及一些增值服务等,其中物业管理费是大头收入,增值服务目前正处于行业探索中,目前对营收贡献尚不高。

物业费则一般受当地政府指导不能随意定价。这种收入模式决定了行业公司业绩增长主要依靠规模扩张,尤其是在管面积的增长。

例如只有在管面积增加了,物业管理公司的物业管理费才能相应增加,也为其增值服务创造良好的客户基础。

基于这个增值逻辑,物业管理企业拓展规模一般依靠背后的房企和第三方外延收购等方式。而近来房企扩张放缓,导致很多物业管理企业只能依靠第三方收购拓展规模。

这个收购模式非常考验物业管理企业的资金、品牌、声誉、运营能力等,行业陷入大鱼吃小鱼的激烈竞争中。很多小的物管公司往往被大型物管企业所吞并,中国物业管理市场的集中度不断增加。

行业生存环境恶劣,对正荣服务提出更大的考验。虽然公司当前拥有物业管理服务、非业主增值服务、社区增值服务等多种收入来源,但物业管理费仍是最大收入来源。

而随着母公司暴雷,自身资金缺乏等原因,未来正荣服务在在管面积拓展方面无论是内增还是外延都是问题。

且公司在国内众多物管上市公司中并不占优势,根据中指院的资料,2019年及2020年,按综合实力计,公司分别位列2019中国物业服务百强企业第22名和2020中国物业服务百强企业第19名。

虽然排名较为靠前,但克而瑞物管数据系统CPIC监测显示,2021年,物管企业的前10名,在管面积值均在2.70亿平方米以上,这与正荣服务2021年底拥有的7098万平米在管面积形成明显差异。

相较于大型品牌物管企业,对于以正荣服务为代表的小型物管股而言,业务的战略调整和行业竞争未来残酷无比,也是其接下来必须要直面的多重问题。

您必须 [ 登录 ] 才能发表留言!