-

微信

微信扫一扫

微信扫一扫 - 搜索

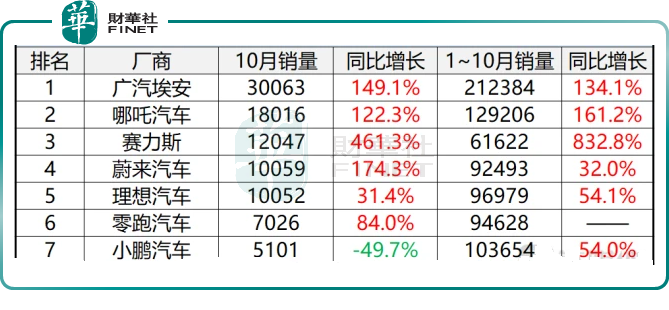

造车新势力的10月交付成绩单如约而至。整体来看,造车新势力大洗牌,赛力斯成黑马,甩开蔚小理挺进前三。

蔚来宣称过两万只完成了一半,小鹏步入寒冬,理想虽化解产品换代危机,但外部忧患还在。

目前,一个最大的看点是,华为主导的问界汽车的锋芒会继续力压蔚小理吗?

01 问界出圈的秘诀

问界汽车的销量表现是稳中渐进,已经连续三个月破万,名次也在逐步升高,从9月份第五名的排名,一跃斩获新造车销量排名榜的亚军。

作为造车新势力的后起之秀,问界能够在入局后,快速反超,第一个也是最重要的原因是,产品方面有华为的背书。

华为与车企的合作模式主要分为以下三种:

第1种模式是提供标准化的零部件。比如说华为旗下的电机,电池管理系统,负责网络连接的T- box等;

第2种模式即Hi模式。涉及自动驾驶,智能座舱的相关部分,它需要软硬件不断的迭代升级以及运营,这就需要华为与车企进行深入的合作,比如说极狐阿尔法S华为Hi版;

第3种模式即华为智选模式。在前两个模式之上,华为会主导车辆的设计,用户的定义和用户体验的设计等等,同时,也会在华为的渠道内进行销售。

这三种模式华为的参与力度是层层递进,而赛力斯正是第3种,是目前华为所以合作伙伴中最密切的一家,而赛力斯的角色则沦为了代工厂。

那么,华为的背书有多重要呢?

其实,最初双方合作的时候,推出的首款车叫赛力斯SF5,但市场表现一般,2021年4月21日上市,2021年12月31日停产,不过250天的存在期,在4-11月其销量分别为129辆、204辆、1097辆、507辆、715辆、1117辆、1926辆、2205辆。

有些经销商就表示,“小康(赛力斯母公司)之前就是做面包车的,品牌认可度不行,价格也没有竞争力,车型在门店很难卖出去。”

也就是说,华为明明参与了造车的大部分环节,但是到品牌这一关没有过去,华为的存在感没有直接体现出来。

于是,小康股份为了在品牌方面焕然一新,先是把公司名称更为赛力斯,接着与华为赶紧推出问界系列,先是问界M5,后是问界M7,问界M5其实是赛力斯SF5的衍生品。

第二个因素是华为在销售端有天然的优势。

华为之前的手机旗舰店经过扩建与改装就可以直接用来卖汽车,这也是华为与车企第三种合作模式的一个亮点,华为的“窝”可以放赛力斯的“蛋”。

截止到2022年第三季度,问界汽车的网点数量在造车新势力中高居第一。而且还在增长中,据相关媒体报道,预计到2022年底,问界汽车覆盖的门店数量将拓展至1200家以上。

高覆盖率的优质门店,可以让问界系列产品能更直接更精准的找到潜在消费者,想不红都很难。

那么,问界汽车有危机感吗?

肯定是有的,既然华为可以与赛力斯以第三种模式合作,当然也可以与其他车企这样合作,这意味着华为启动了“自我博弈”,华为背书的稀缺性就会减弱,这是一种潜在危机。

另外,其余造车新势力说不定也会在接下来反攻问界,毕竟此次被反超,不能排除偶然性的因素。

02小鹏因高端品牌败北

此前持续蝉联“蔚小理”销冠的辉煌时刻已不再,小鹏当下正在过寒冬。

小鹏是10月销量中唯一一家环比、同比均下滑的车企,而且目前已经连续“四连跌”。

小鹏由盛转衰的原因是旧车型P7、P5进入“夕阳期”,而重磅推出的新车型G9也没带来期望的效应。

小鹏10月的销量数据落到具体的车型:P7交付2104台,P5交付1665台,G3i交付709台,G9交付623台。

小鹏推出新车型G9的初衷是打开高端品牌的格局,先蹚出一条路,但结果却事与愿违。

G9的发布会带来的负面影响,让小鹏进军高端之路出师不利,而且极有可能抹黑了小鹏整体的品牌印象,进而拖累了P7、P5。

原本稳扎稳打的小鹏在品牌向上的战略上有些“鲁莽”,没有做足充分的准备就急于证明自己,一次“大跃进”,让小鹏回到“解放前”。

不过小鹏的这种“急”也是在情理之中的,毕竟各路车企都在竞逐高端赛道了,而且新产品也纷纷亮相,比别人慢半拍可能就丢失部分市场份额。

和蔚来的“高端+海底捞式服务”、理想的“奶爸车+无里程焦虑”相比,小鹏一直以来的优势是“智能”标签。

然而,对标高端市场的新车G9 推出的版本中竟然还有零辅助驾驶的最基础版本,这显然与标榜的“智能”标签背道而驰。

早在2019年,何小鹏在演讲中提到小鹏汽车的定位时强调了两点:既不想走高端路线,因为高端车销量很难成规模;也不愿意走低端路线,虽然可以有相当大的规模,但会让用户从价格决定品牌层次,很难形成好的毛利空间。

言外之意,就是小鹏锁定了中端路线,或许是习惯了中端车的玩法,当G9担负冲击高端路线的时候就力不从心了。

另外,小鹏公司内部的管理层面也因为G9的出师不利而暴露问题,尤其是技术、产品、营销部门联动性差,这是新车G9上市即“翻车”的导火索。

为了优化内部组织架构,何小鹏已经亲自操刀,进行了小鹏史上最大的一次架构调整。

03蔚来被疫情摆了一道

蔚来的10月销量表现只能说是差强人意,9月的时候,蔚来董事长李斌还信誓旦旦的说,接下来的几个月,蔚来的交付量每个月都会打破纪录,目前疫情对供应链的影响相对可控。

也就是说,蔚来的供应链、产能方面已经就绪,就看市场反应了。可惜,10月成绩出来,不仅没创纪录,还环比下跌了,有些打脸。

疫情的恶化是蔚来方面难以预估的,11月2日,有记者以投资者身份致电蔚来汽车,对方回复表示,地区疫情影响供应链,由此导致销量受限,目前,正在积极备货并尽可能最大程度恢复产能。

据知情人士透露:“10月中旬以来蔚来的生产就开始面临挑战。为配合防疫,江淮蔚来F1工厂原本计划临时关闭3到5天,因为大部分零部件都备有库存,可以封闭式生产,但后来封控时间延长,整体生产和交付的节奏都受到了较大影响。”

另据了解,蔚来在合肥经开区的汽车产业园Neo Park近期同样处于封闭管控,F2工厂的整车生产线也在10月暂停运转。

作为目前的生产主力,F1工厂的主产车型为ES8、ES6、EC6、ET7以及ES7,年规划产能为30万辆。F2工厂主产车型为ET5,于今年第三季度开始正式投产;其年规划产能为30万辆,但目前尚处于产能爬坡阶段。

蔚来2022年的整体销量目标原定为15万辆,而年初至今累计交付新车92493辆,目标完成率为61.7%。也就是说,蔚来需要在最后两个月交付57057辆新车方可完成目标,难度可想而知。

04理想渡过“青黄交接”

从10月的销量来看,理想算是安全度过了产品换代的“青黄交接期”。

理想的单月销量走势波动性较强,今年以来,经历了4月与8月的两次大跌。

理想4月销量大跌的原因是主要在于受到长三角疫情的影响,部分供应商甚至完全停工、停运,零部件库存消化后无法继续维持生产,导致部分用户的新车交付延期。

8月销量大跌的原因是车型换代,8月中旬理想新车L9正式下线,并于8月底开启交付用户,9月初,理想ONE正式退出历史舞台。

这说明,9月-10月这两个月的销量主力军就是理想L9,这两个月的销量均是破万的,证明L9对理想ONE的替代是成功。

更进一步的说,L9的售价比理想ONE更贵,超过45万元。L9的补能方式依然是增程式技术路线,但增程式的赛道也愈发拥挤了,比如问界系列,李一男的自驾游也是主打增程式。过去只有理想一家车企走增程式路线,如今华为主导的问界系列表现优异,让理想的竞争风险陡然升高。

问界M5的售价在30万上下,而定位于大中型SUV的问界M7的售价是30-40万,与L9形成鲜明的竞争关系。

理想目前在L系列构建了品牌矩阵,除了已经发布的理想L9,接下来还有L8、L7、L6。这些车大同小异,只是在尺寸和配置上微调,而售价更低的L8将在11月正式开启交付。但是,不管怎么规划,总是绕不开外部竞争对手的“围追堵截”。

比如,L8大概率将会与M5、自驾游NV狭路相逢。11月,理想对L9与L8两手抓,而华为主导的问界M5与M7也是两手抓。

因此,理想内部的产品迭代危机已经化解,但外部危机随之而来。

您必须 [ 登录 ] 才能发表留言!