-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经iqhcj研究员 余华丰

编:许辉

2025年9月5日注册的浙江锦华新材料股份有限公司(简称:锦华新材)拟在北交所上市,保荐机构为浙商证券。公司拟向不特定合格投资者公开发行股票不超过32,666,667股(含本数)。本次发行完成后,公众股东持股比例不低于公司公开发行后股本总额的25%。公司此次拟使用募集资金5.93亿元,用于60kt/a高端偶联剂项目、500吨/年JH-2中试项目和酮肟产业链智能工厂建设项目。值得关注的是,锦华新材未分配利润仍有4.2亿元之多。

锦华新材实控人为浙江省国资委,巨化集团为公司控股股东;2025年1-6月营收净利均下滑,毛利率变动趋势异于同行;公司控股股东系关联方,贸易商客户收入占比近8成;研发占比不及同行均值,资产负债率远超同行均值。

实控人为浙江省国资委,巨化集团为公司控股股东

公司前身锦华有限成立于2007年12月27日,并于2009年7月改制为股份有限公司,公司于2023年6月5日在全国股转系统挂牌并公开转让。2022年12月26日公司实际已向巨化集团等4名合格投资者定向增发人民币普通股股票200万股,实际收到募集资金总额为1000万元,发行价格为5.00元/股。公司的股权结构较为简单,仅有四家机构或自然人,分别为巨化集团有限公司82.49%;丽水锦泓企业管理合伙企业(有限合伙)10.66%;福建申远新材料有限公司3.57%和自然人洪根3.28%。洪根于2018年受让佛山市普力达科技有限公司持有的公司315万股股份,成为公司的股东,并在2018年9月至2021年5月期间担任公司的董事。

截至招股说明书签署日,巨化集团直接持有锦华新材80,837,240股股份,持股比例为82.49%,为公司控股股东。浙江省国资委直接持有公司控股股东巨化集团76.49%股份,通过杭州钢铁集团有限公司间接持有巨化集团13.51%股权,共计持有巨化集团90.00%股权。浙江省国资委为浙江省人民政府直属正厅级特设机构,省政府授权省国资委代表省政府履行国有资产出资人职责,监管省属经营性国有资产。因此,公司的实际控制人为浙江省国资委。

权衡财经iqhcj注意到,公司2022年5月27日召开2021年度股东大会,审议通过了《关于2021年度利润分配的议案》,以2021年末公司总股本9,600万股为基数,向全体股东按每1股派现金1.00元(含税)分配,共计分配9,600万元现金股利。该次利润分配已于2022年7月实施完毕。

截至2023年12月31日锦华新材未分配利润为47,038.73万元,2024年4月25日公司股东大会审议通过公司利润分配方案:以公司总股本9,800万股为基数,向全体股东按每1股派发现金红利0.52元(含税),共计分配5,096.00万元现金红利,此次红利分配后,公司未分配利润剩余41,942.73万元,结转以后年度。

2025年1-6月营收净利均下滑,毛利率变动趋势异于同行

锦华新材主要从事酮肟系列精细化学品的研发、生产和销售,主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等。公司为国内硅烷交联剂、羟胺盐细分领域的龙头企业。产品主要为用于生产室温硅橡胶、农药、医药、金属萃取剂、离子交换树脂和绿色环保型染料等的关键原料,与下游的建筑建材、能源电力、电子、新能源汽车等其他领域,以及农药、医药、金属萃取剂、离子交换树脂和绿色环保染料等行业发展情况密切相关,受行业周期波动及市场需求变化影响较大。

2022年-2024年,公司营业收入分别为9.94亿元、11.15亿元和12.39亿元,净利润分别为0.80亿元、1.73亿元和2.11亿元。经天健会计师审阅,2025年1-3月公司营业收入为2.82亿元,较上年同期下降9.98%;扣除非经常性损益后归属于母公司股东的净利润为5,051.29万元,较上年同期下降16.89%。经公司管理层预测,2025年1-6月公司预计营业收入为5.6亿元至6亿元,较上年同期相比下降7.14%至13.33%;扣除非经常性损益后归属于母公司股东的净利润为1.07亿元至1.15亿元,较上年同期相比下降9.33%至15.64%。

锦华新材主营业务收入主要来源于硅烷交联剂和羟胺盐,两类产品收入占主营业务收入的平均比例分别为56.77%、28.33%。

锦华新材硅烷交联剂下游产品室温硅橡胶的应用领域除了景气度较高的新能源汽车等其他领域、电子领域、电力设施绝缘材料及风力发电领域、绿色装饰装修领域之外,还涉及房地产、光伏组件等周期性波动行业。2021年以来中国商品房、办公楼市场周期下行,目前仍处于底部区域。光伏行业周期与光伏技术发展、库存情况以及国家对光伏发电行业的政策变化密切相关。2023年以来中国光伏组件行业因产能过剩、竞争加剧,光伏组件价格持续下行,目前仍处于底部区域。

尽管2024年9月以来国家陆续出台了相关政策促进房地产市场止跌回稳,2024年四季度以来商品房去库存效果逐步显现,以及未来全球及国内光伏新增装机容量将保持增长,但受宏观经济环境的影响,房地产、光伏行业仍存在长期处于底部区域甚至继续下行的风险。

锦华新材以内销为主,主要销往华东、华南、华中等地区。报告期各期,公司内销收入分别为8.336亿元、9.539亿元、10.899亿元,占同期主营业务收入比例分别为84.65%、86.19%、88.41%。公司外销客户主要位于欧洲、亚洲、美洲、非洲等地区。报告期各期,公司外销收入分别为1.512亿元、1.528亿元、1.428亿元,占同期主营业务收入比例分别为15.35%、13.81%、11.59%。2023年公司外销收入较2022年变动较小。

2024年锦华新材外销收入较2023年减少1,000.77万元,下降6.55%,主要原因为2024年公司羟胺盐产品外销数量较上年下降,导致羟胺盐外销收入减少;由于甲氧胺盐酸盐销售模式改变(2023年以DAP模式为主改为2024年全部为FOB模式)导致运费成本下降、以及相关原材料和能源成本下降,公司下调甲氧胺盐酸盐单价,导致该产品外销收入减少。

报告期各期,锦华新材毛利率分别为17.72%、27.65%、27.94%,存在一定波动,可比同行均值分别为33.98%、25.63%和24.62%,公司毛利率变动趋势异于同行。

公司控股股东系关联方,贸易商客户收入占比近8成

锦华新材产品主要原材料为丁酮、双氧水、液氨、一甲基三氯硅烷、乙烯基三氯硅烷、乙醛等,报告期各期直接材料成本占主营业务成本的比例分别为59.40%、61.29%、63.21%,主要原材料采购价格的变化是影响公司利润的重要因素。报告期各期,公司前五大供应商的采购金额占公司采购总额的比例分别为65.95%、61.87%和54.17%。

巨化集团系公司控股股东,巨化集团及其控制的企业为公司关联方。报告期各期,公司经常性关联采购金额分别为3.297亿元、2.994亿元、2.662亿元,占同期采购总额的比例分别为38.28%、35.65%、28.38%,主要系公司向巨化集团及其控制的其他企业采购能源、原材料、委托加工服务等。

报告期各期,锦华新材客户分为直销客户和贸易商两种,其中对贸易商客户收入占主营业务收入的比例分别为77.00%、76.24%、78.59%,为公司主营业务收入的主要来源。

报告期各期,公司前五大客户的销售收入占公司主营业务收入的比例分别为46.41%、51.34%和50.13%。报告期各期,公司关联销售金额分别为1.435亿元、2.206亿元、2.443亿元,占同期营业收入的比例分别为14.44%、19.80%、19.71%,主要为销售给衢州硅宝同一控制下企业。

衢州硅宝同一控制下企业的实际控制人为洪金根,洪金根与持有公司3.28%股份的股东洪根为兄弟关系。据公开环保资料衢环集罚字[2018]9号显示,衢州硅宝2018年6月12日曾因环保问题 ,被建议责令改正违法行为,因衢州市智慧环保平台自由裁量系统处于维护,建议处罚款人民币壹拾捌万贰仟元整。同时根据《行政主管部门移送适用行政拘留环境违法案件暂行办法》公治(2014)853号第五条第三款,将案件移送公安机关做进一步处理。

绍兴凡正化工有限公司为锦华新材2022年-2024年第二大、第五大和第二大客户,分别向公司采购了8,799.92万元、8,927.2万元和11,180.39万元,该客户成立于2019年,2020年-2024年参保人数分别为3人、3人、5人、2人和2人。

研发占比不及同行均值,资产负债率远超同行均值

报告期各期,锦华新材研发费用分别为4,809.44万元、4,970.75万元和5,725.17万元。公司研发费用率为4.84%、4.46%和4.62%,与可比同行均值4.26%、5.23%和5.18%相比,公司的研发占比持续较低。

报告期各期,公司管理费用分别为5,202.22万元、5,874.34万元和5,304.76万元,管理费用主要为职工薪酬、中介机构咨询费用、股份支付费用、安全生产费、折旧与摊销、修理检验费等。其中股份支付费用金额分别为813.06万元、817.69万元、902.05万元,股份支付主要系公司员工持股平台人员股份支付费用摊销,报告期各期,金额变动较小。

报告期各期,公司的中介机构咨询费金额分别为555.45万元、991.78万元、280.13万元,主要系审计、法律、财务顾问、咨询费等费用。2023年公司中介机构咨询费较2022年增加436.33万元,主要系上市中介费用和新三板挂牌中介费用以及项目/认证等咨询服务费增加所致。2024年公司中介机构咨询费较2023年减少711.65万元,主要系2024年公司无新三板挂牌中介费用,且项目/认证等咨询服务费较上年减少所致。

报告期各期末,公司的资产负债率分别为44.45%、43.36%、36.26%,远超可比同行的均值27.15%、28.34%和28.87%。流动比率分别为1.57、1.69、2.12,速动比率分别为1.45、1.60、2.03,资产负债率、流动比率、速动比率处于同行业公司合理区间内。公司资产负债率高于同行业公司平均值,流动比率、速动比率低于同行业公司平均值。

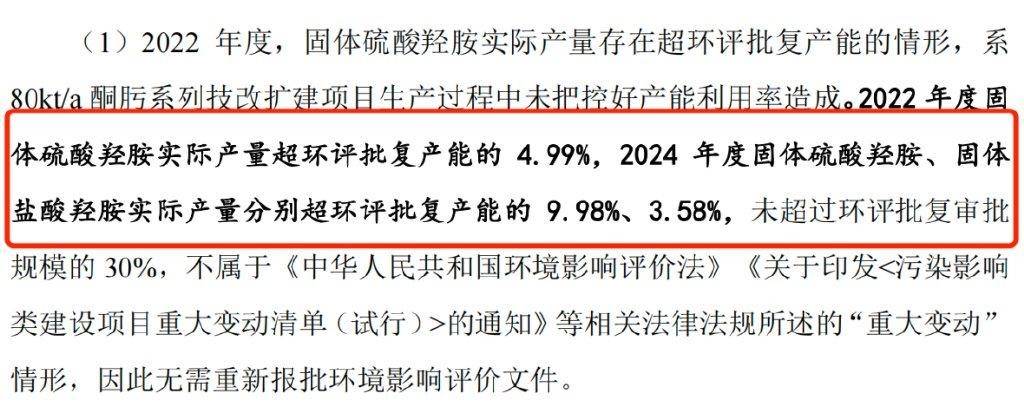

值得投资者注意的是,锦华新材所在的化学原料和化学制品制造业,属于重污染行业,也是“两高”高耗能、高排放企业。 “两高”企业的严监管,必然带来严格环评审批。2021年1月至2024年6月,锦华新材出现了超环评批复产能生产的情形。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

您必须 [ 登录 ] 才能发表留言!