-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经iqhcj研究员 钱芬芳

编:许辉

青岛泰凯英专用轮胎股份有限公司(简称:泰凯英)拟在北交所上市,保荐机构为招商证券。公司拟向不特定合格投资者公开发行股票不超过4,425.00万股(含本数,不含超额配售选择权)。公司及主承销商将根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不超过本次发行股票数量的15%,即不超过663.75万股(含本数),包含采用超额配售选择权发行的股票数量在内,本次发行的股票数量不超过5,088.75万股(含本数)。公司拟投入募集资金3.9亿元,用于全系列场景专用轮胎产品升级项目、专用轮胎创新技术研发中心建设项目和专用轮胎智能化管理系统提升项目。

夫妻持股泰凯英合计近8成,合计分红超5千万元;公司业务经营无自主生产环节,全部代工;销售费用率高于同行均值,研发费用率低于同行均值;主要代工厂存在债务违约待化解。

夫妻持股合计近8成,合计分红超5千万元

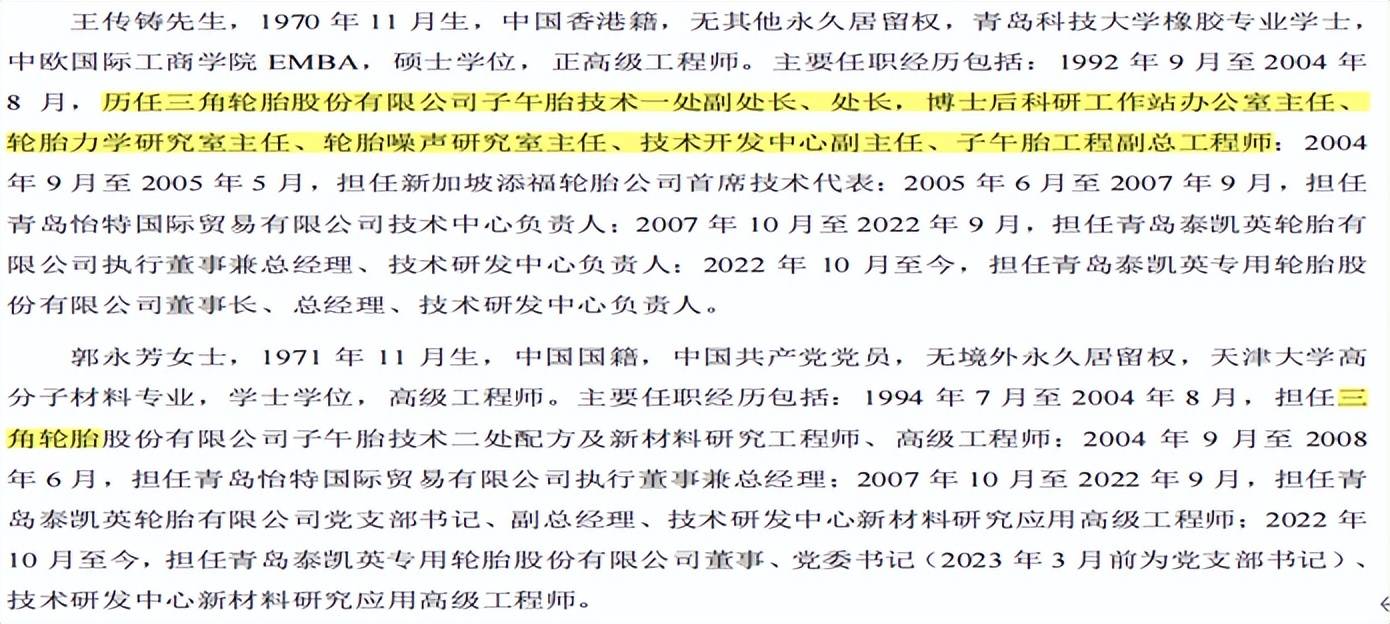

公司成立于2007年,自2018年11月起,王传铸、郭永芳通过设立TKPassion、TKPersistence、泰凯英开曼、TKPositive等开始搭建境外红筹架构。2019年3月,公司红筹架构搭建完成,后为实施回归境内A股发行上市的计划对红筹架构进行拆除,公司同时收购泰凯英香港以及泰凯英澳大利亚对业务进行整合。

2022年3月31日,泰凯英国际于中国香港登记设立,法定股本为1万港元,每股面值1港元,总股本10,000股,并由唯一股东泰凯英有限认购全部10,000股普通股。泰凯英国际成为泰凯英有限的境外全资子公司。2022年4月8日,青岛市商务局向泰凯英有限核发《企业境外投资证书》(境外投资证第N3702202200026号),核准泰凯英有限在中国香港新设泰凯英国际,投资总额为50万美元(折合人民币320万元),经营范围为轮胎销售、轮胎售后服务、轮胎研发。

权衡财经iqhcj注意到,截至招股说明书签署之日,泰凯英控股直接持有公司12,910.6698万股股份,占公司总股本的72.94%,为公司控股股东。王传铸通过泰凯英控股间接控制公司72.94%股份,王传铸的配偶郭永芳直接持有公司1,198.6091万股股份,占公司总股本的6.77%,王传铸与郭永芳合计控制公司79.71%的股份,为公司的实际控制人。

2022年泰凯英将可供分配利润中的人民币1,800万元(含税)按照股东的实缴比例分配给全体股东;2023年公司将可供分配利润中的人民币3,363万元(含税)按照股东的实缴比例分配给全体股东。

公司业务经营无自主生产环节,全部代工

泰凯英是一家以技术创新为驱动,聚焦于全球矿业及建筑业轮胎市场,专业从事矿山及建筑轮胎的设计、研发、销售与服务的企业。公司产品范畴属于工程子午线轮胎和全钢卡车轮胎。

公司自成立以来即坚持技术创新和代工生产的经营模式,并获得行业协会和国内外知名客户的认可。2022年-2024年,公司营业收入分别为18.034亿元、20.314亿元和22.953亿元,净利润分别为1.083亿元、1.379亿元和1.567亿元。

公司聚焦于矿业及建筑业轮胎市场,在该细分市场技术难度高、国际品牌为主导的背景下,公司自设立以来即重视自身研发能力提升,将主要资源投入到设计研发环节,采用代工模式实现产品生产。公司轮胎产品主要应用于国内外矿业、建筑业领域,矿业具有一定的周期性特征,建筑业的景气程度亦受各国经济政策调控影响。近年来国内外经济活动受欧美通货膨胀、地缘政治等因素影响较大,虽然矿山及建筑轮胎属于易耗品,下游市场用胎需求具有一定的稳定性,但如果国际宏观经济形势低迷,矿业、建筑业产业投资下降,抑或地缘政治导致国际商业格局变化,将导致相关领域市场对公司产品需求减少,进而对公司经营业绩产生不利影响。

泰凯英产品主要属于工程子午线轮胎和全钢卡车轮胎范畴,普利司通、米其林、固特异等国外头部厂商凭借自身行业及技术先行优势占据着全球市场较大份额,公司品牌在国内外市场具有较好的品牌美誉度,但与国际一线品牌仍具有差距。

报告期内泰凯英海外出口占比较高,2022年-2024年境外销售占比分别为74.36%、72.44%和64.80%,产品主要销往“一带一路”重要组成国家,如果主要进口国家或地区政治环境、行业标准、资本流动、外汇管理或贸易政策等因素发生对公司不利的变化,或主要进口国家或地区出现经济贸易萧条、对进口的相关产品进行反倾销调查、实行进口限制等情形,将会对公司的出口经营业务产生不利影响。

报告期内,公司国内配套市场业务收入分别为2.415亿元、2.362亿元和3.717亿元,主要受工程机械行业需求变化及公司在配套市场客户内部份额变动等因素影响。近年来,国内主要配套客户的建筑机械需求放缓,但矿山机械需求增长,同时随着中资企业出海战略推进,以及公司产品迭代并与主要配套市场客户深化合作,公司国内配套市场业务销售呈现波动。但若配套市场客户下游需求大幅减少,或公司无法通过技术创新提升对配套市场客户的内部市场份额,则公司面临国内配套市场业务收入下滑的风险。

2022年、2023年和2024年,公司综合毛利率分别为18.08%、19.20%和18.79%。2023年和2024年泰凯英毛利率低于同行业上市公司平均水平20.91%和19.83%。

从毛利率水平来看,泰凯英聚焦于矿山及建筑轮胎,公司产品线仅属于同行业上市公司的其中部分品类,由于产品结构差异,各公司之间毛利率亦有不同。公司以原材料成本加成模式从代工厂采购,售价方面则为市场价值定价,公司业务聚焦矿业及建筑业细分市场,在成本优势低于轮胎制造企业之时,产品聚焦优势及场景化研发优势得以凸显。毛利率变动趋势方面,公司与同行业上市公司平均情况一致,即2023年上升、2024年下降,与行业趋势相符。

销售费用率高于同行均值,研发费用率低于同行均值

报告期内,泰凯英售费用分别为9,626.05万元、1.047亿元和1.195亿元,占营业收入的比例分别为5.34%、5.16%和5.21%,消售费用率高于可比公司均值3.28%、3.36%和3.44%。

报告期内,公司销售费用率高于同行业可比公司平均水平,主要因为:公司实行本地化服务战略,国内销售服务人员常驻矿山等客户生产经营地,国外销售服务人员长期驻扎客户所在国家,与客户保持密切联系,本地化人员差旅费金额较高,且公司为销售人员提供了更有竞争力的综合薪酬;相较于同行业上市公司,公司业务规模仍处于快速增长阶段,销售人员数量和客户规模逐步增加,业务拓展过程中的商务支持类支出和营销投入随之增长较快。

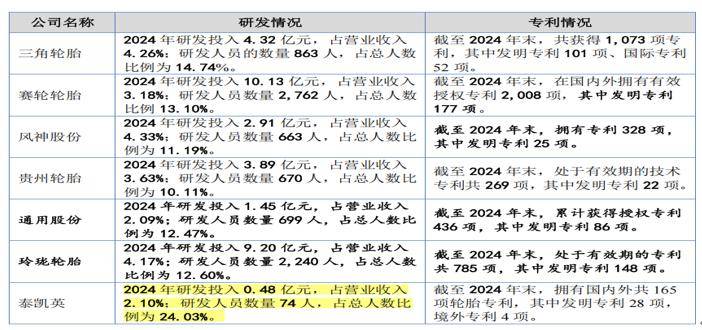

报告期内,泰凯英研发投入分别为3,201.70万元、4,187.78万元和4,812.37万元,占营业收入的比重分别为1.78%、2.06%和2.10%,低于可比同行均值3.66%、3.45%和3.61%。

同行业上市公司为轮胎制造企业,研发费用主要由直接投入和职工薪酬构成,其中直接投入或物料消耗占研发费用的比例均在30%以上,直接投入主要为研发过程中橡胶、炭黑和钢丝等原材料的投入。

公司研发费用率低于同行业轮胎上市公司,主要原因为公司以代工模式实现产品生产制造,研发过程中代工厂根据公司相关技术资料进行样胎试制,因此相较于同行业轮胎制造企业,公司材料、燃料和动力采购支出占研发费用的比例较低。公司实控人均有三角轮胎的就业经历,三角轮胎为公司可比同行和竞争对手。

主要代工厂存在债务违约待化解

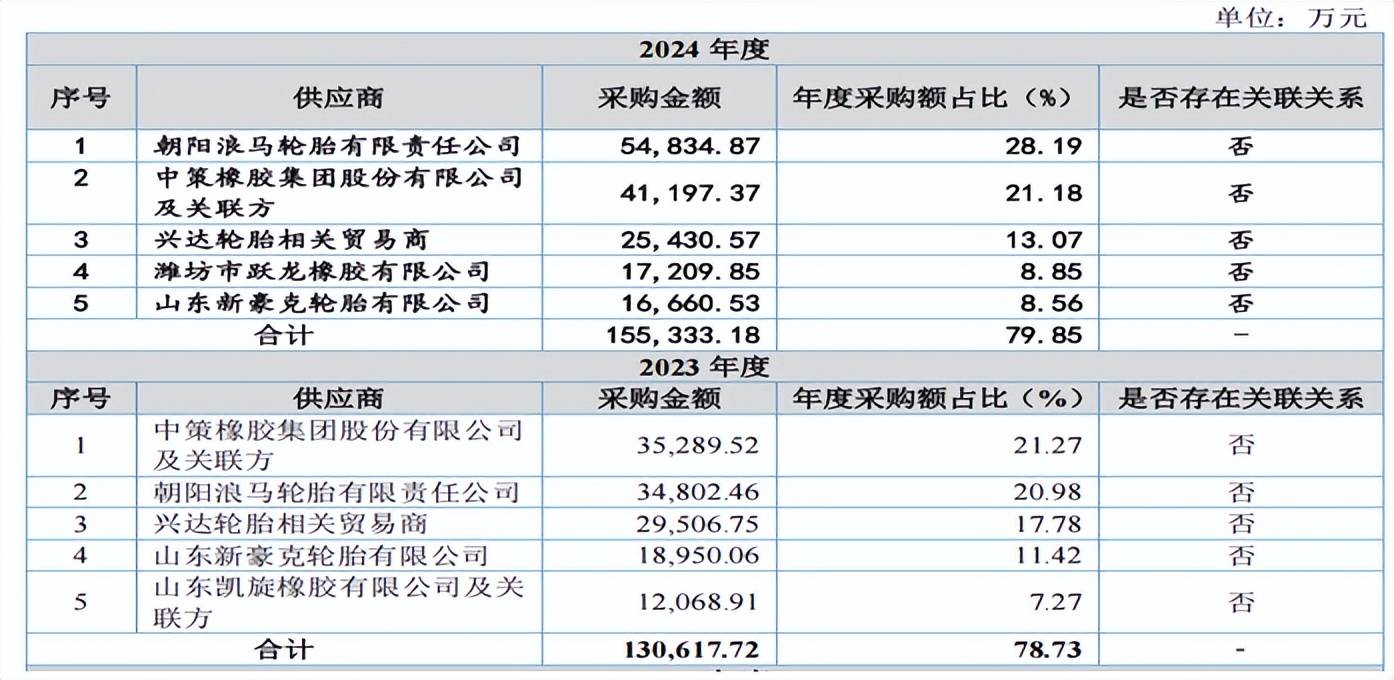

2022年-2024年,泰凯英向前五名供应商合计采购额占当期采购总额的比例分别为75.48%、78.73%和79.85%。报告期内,公司向供应商东营市柄睿国际贸易有限公司、广饶县鸿源投资有限公司、山东跃通森国际贸易有限公司、山东恒元轮胎有限公司等采购的产品均来源于代工厂兴达轮胎。东营市柄睿国际贸易有限公司参保人数从2019年的19人减少至2024年的5人,裁判文书网显示,2021年此公司发起对兴达轮胎的强制执行。广饶县鸿源投资有限公司2024年参保人数仅9人,其持股100%的兴鸿源置业有限公司被限制高消费。

2022年-2024年,公司间接采购兴达轮胎产品的金额分别为3.114亿元、2.951亿元和2.543亿元,占采购金额的比重分别为20.55%、17.78%和13.07%。兴达轮胎因债务违约目前正处于债务化解进程中,报告期内并未影响公司采购相关产品的正常交付。如果兴达轮胎未来债务化解进程不顺利、因查封而停产或被申请破产,进而影响公司产品供货稳定性,则将使公司面临短期业绩下降的风险。

环保网站显示,2016年和2017年,兴达轮胎分别因水和气污染受到环保的2万和4万元的处罚。

2022年-2024年,泰凯英向前五名客户合计销售额占当期销售总额的比例分别为22.01%、23.59%和20.29%,销售集中度较低。

2022年-2024年,公司应收账款账面价值分别为3.119亿元、4.312亿元和5.535亿元,占期末流动资产的比例分别为36.97%、38.62%和36.41%,占各期营业收入的比例分别为17.29%、21.23%和24.11%。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

您必须 [ 登录 ] 才能发表留言!