-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经研究员 李力

编:许辉

7月8日读客文化申购结果显示,将以1.55元/股的价格公开发行4,001万股,募集资金总额仅为6,201.55万元,扣除发行费用1,828.74万元后,实际募集资金净额仅4,372.81万元,为史上IPO募集资金净额第二低。读客文化原拟募资2.5亿,在创业板板块压底价发行,与2020年9月28日冲科上市的上纬新材可谓同命相怜,双创板块IPO企业估值与市盈率的认定,PE与投资者之间出现较大的背离。

而同样拟创业板上市的安徽超越环保科技股份有限公司(简称:超越环保)2021年1月28日已过会,本次发行股票数量不超过2,356.33万股,且占比不低于25%,保荐人、主承销商为中信证券。以2019年12月24日,超越环保员工持股平台滁州德宁以954.32万元认购超越环保新增注册资本212.07万元,按收益法测算,超越环保估值为10.82亿元;对应市盈率为13.05倍,剔除股份支付对利润的影响后的市盈率为10.13倍。

超越环保募资主要用于扩建固体废物焚烧处置工程项目、废酸综合利用项目、危险废物填埋场工程项目、研发中心建设项目以及补充流动资金等(8,500万元),总投资额为9.86亿元,募资总额为5.94亿元。如果如愿募集对应的金额,其市值将是2019年12月估计的两倍之多,市盈率也将跨过20倍的门槛。

不过,超越环保虽然过会,但面临的难题不少:长期家族企业,未受外部投资者青睐;行业特征决定区域集中,税补占据净利润过半至7成;研发能力弱于同行,委外占比高;新条例引发大客户变动,产能利用率低下;董事兼商务总监履历造假。

长期家族企业,未受外部投资者青睐

超越环保自成立起即从事于废物处置和资源化利用,处理工业危险废物、医疗废物,拆解废弃电器电子产品,开展资源综合利用和节能环保技术研发。从股权结构上看,或许因其绝对封闭的经营权限使然,超越环保并不受外部投资者的青睐,公司成立于2009年7月28日,十年后的2019年12月6日进行股改,至2020年1月12日,股东结构为高志江持有38.80 %、李光荣38.80 %、高德堃19.40 %和滁州德宁3.00%。

其中滁州德宁系超越环保最近一年新增股东,为公司的员工持股平台,其合伙人均为平均工作年限达7年的员工,实际控制人为刘爱琴。2019年12月24日,滁州德宁入股价格为4.50元/股。本次员工持股平台入股公司合计确认股份支付费用2,392.15万元,员工持股平台合伙人人均确认88.60万元,2019 年度人均薪酬为13.51万元,人均确认股份支付金额为人均薪酬的6.56倍。

高志江与李光荣系夫妻关系,高德堃系高志江与李光荣之子,三人构成一致行动关系,故公司的实际控制人为高志江、李光荣、高德堃三人,三人合计持有公司97%的股份,其中高志江为初中学历,李光荣为大专学历,高德堃为大学在读。再加上员工持股平台,如此典型的家族企业性质,让外部PE难以进入,上市后实控人挪用上市资金,违规担保,虚增业绩等一系列的潜在风险,自然是以散户为主的投资者难以防范的。

招股书显示,超越环保危险废物焚烧产能5.907万吨/年,医疗废物焚烧产能0.33万吨/年,填埋产能6万吨/年(填埋场总库容约 27万立方米),物化产能0.99万吨/年,暂存产能0.051万吨/年,利用产能1.70万吨/年,电子废物拆解产能60万台套/年,对比国内同行稍显弱势,只在安徽省内有所优势,直到2016年起,超越环保才取得国家高新技术企业的称号,或许这也是迟迟未能申报创业板上市的因素之一。

其全资子公司凯越检测主要经营范围为固体废物检测,目前凯越检测正筹备获取中国计量认证工作,暂未开展实际业务。

行业特征决定区域集中,税补占据净利润过半至7成

2015年2月,发改委等六部委在原电视机、电冰箱、洗衣机、空调和微型计算机在内的"四机一脑"的基础上新增吸油烟机、电热水器、燃气热水器、打印机、复印机、传真机、监视器、手机和电话等9项,名录范围扩展至14项。截至2018年底,全国共有29个省(区、市)的109家废弃电器电子产品处理企业纳入废弃电器电子产品处理基金补贴企业名单。超越环保是安徽省内6 家进入基金补贴名单的企业之一,是滁州市内唯一一家医疗废物处置机构。

截至2018年末,国家共颁发危险废物(含医疗废物)经营许可证3,220份,同比增长18.30%,平均每份经营许可证核准的业务规模仅为3.17万吨/年。安徽省内危险废物处置行业目前呈现小而散、可处置能力低的特征。截至2019年末,全省共有危险废物利用许可证65张;处置类危险废物经营许可证26张,处置能力53.23万吨/年,平均每张处置许可证核准的处置规模仅为2.05万吨/年。

自2018年后,安徽省内危险废物综合利用企业需要确定工业危险废物跨省转入比例,并上报安徽省环保厅核准,实务中危废跨省转入可操作性较低,因此公司危废处理业务基本集中在安徽省内。

2020年5月14日后国家有意向扩大基金征收补贴范围,调整基金征收标准,落实基金"以收定支、自我平衡"机制,也意味着主管部门存在调低基金补贴标准可能。 而报告期内,补贴收入在超越环保营业收入中的占比分别为19.60%、14.65%、14.56%和9.36%,剔除股份支付影响后,在营业利润中的占比分别为55.77%、29.18%、32.18%和21.46%。若未来基金补贴标准下降,可能对公司的经营业绩带来不利影响。

再加上2017年至2020年6月,超越环保税收优惠合计占利润总额比例分别为25.99%、25.78%、34.16%和25.94%,其中2019年扣除股份支付费用影响的利润总额,其占利润总额比例为27.05%。与补贴一起,税收优惠与补贴收入占据了公司利润总额的比例在50%-70%之间,可谓严重依赖补贴。

这一点从应收账款上也可以看出来,2017年末至2020年6月末,超越环保应收账款账面价值分别为1.11亿元、1.43亿元、1.97亿元和 2.13亿元,应收账款规模较大,占总资产分别为42.75%、43.83%、43.51%和41.95%,主要为国家财政部废弃电子产品拆解补贴款。剔除上述电子产品拆解补贴款,应收账款账面价值分别为3,347.13万元、6,686.72万元、8,487.40万元和1.07亿元。

2017年至2020年1-6月,超越环保在安徽省内的收入金额分别为1.07亿元、1.86亿元、2.16亿元和1.01亿元,占比分别为63.63%、78.18%、83.92%和91.50%。

研发能力弱于同行,委外占比高

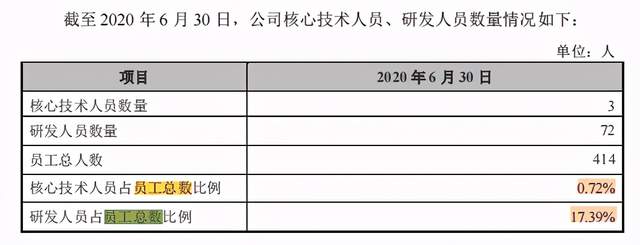

截至2020年6月30日,超越环保核心技术人员、研发人员占员工总数的比例分别为0.72%和17.39%,从研发费用投入上看,2017年-2019年、2020年1-9月分别为:1,009.87万元、901.41万元、1,322.49万元和557.90万元,占营业收入的比例 分别为5.99%、3.79%、5.13%和5.07%。其中除2018年外,其他报告期各期委外研发均占过半,委外费用分别为564.83万元、219.23万元、747.22万元和257.56万元。

从跟委外研发的合作项目上看,除与马鞍山市华清环保工程有限公司技术合作的技术成果归属公司所有外,与安徽工业大学、东南大学、中国科学技术大学、安徽省煤田地质局勘察研究院、中国科学院过程工程研究所合作的项目均为共享成果,各自按照50%分享相关利益。

公司的核心技术人员为蒋龙进(李光荣姐姐之子)、桑保成为中级工程师,而张顺为助理工师;从受教育程度来看,蒋龙进,1982年出生,环境工程师,毕业于河南科技学院动物科学专业,本科学历。桑保成1963年出生,电气工程师,毕业于同济大学工业自动化专业,本科学历。张顺,1989年出生,毕业于安徽职业技术学院环境监测与治理技术专业,大专学历,自2011年9月至2013年7月任合肥志宇环保科技有限公司技术员。从专业及就业来看,仅张顺一人有专业和从业的技术优势。

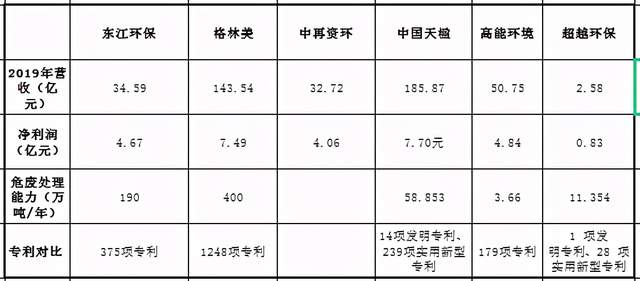

从发明专利上看,仅有蒋龙进一人获得发明专利1项;截至招股说明书签署日,超越环保只取得1项发明专利(发明专利号为2016110361024、一种废冰箱门体玻璃自动剥离设备)及28项实用新型专利。而从公开资料可查,可比同行的专利权要远远高于超越环保,技术相对薄弱和区域集中于安徽,给超越环保带来的业绩表现,就是在在营收与净利润上,也远远低于可比同行。

2020年6月12日以来,创业板企业必须符合"三创四新"的要求,必须是依靠创新、创造、创意的成长型创新创业企业,传统产业须与新技术、新产业、新业态、新模式深度融合,属于高新技术产业和战略性新兴产业企业。

节能环保属于国家战略性新兴产业发展方向,超越环保则属于其中之一,不同于冲科企业的硬性要求--形成主营业务收入的发明专利5项以上,创业板更多支持传统产业的创新融合,对于企业专利要求而言更为宽松,更偏于创业企业,这也给了超越环保一个机会。

新条例引发大客户变动,产能利用率低下

2020年6月1日,新版《危险废物填埋污染控制标准(GB 18598—2019)》开始实施,本次修订在原标准基础上严格了危险废物填埋的入场标准,含盐废物不可进入柔性填埋场。

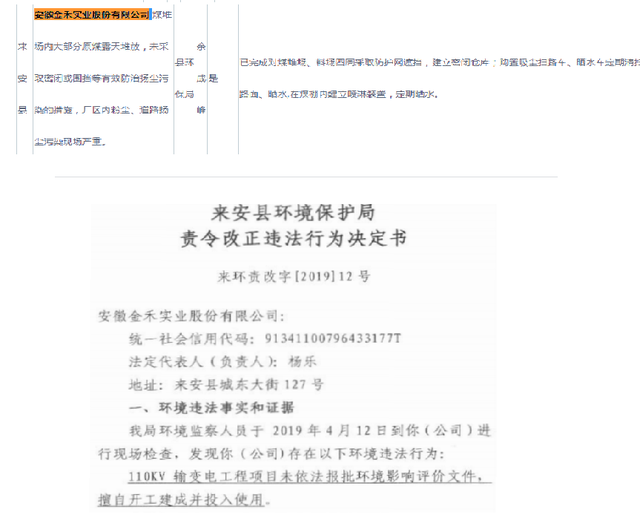

报告期内,含盐废物在填埋总量和填埋总收入中的占比超过40%,报告期内,超越环保含盐废物填埋业务收入在主营业务收入中的占比分别为0%、0%、12.02%和12.88%,该政策对公司填埋业务存在一定影响。2019年、2020年1-6月公司的净利润因之分别从8,293.64万元、4,313.33万元下降至5,591.20万元、3,115.54万元。受此影响较大的客户是前五大客户之一的安徽金禾实业股份有限公司,销售额度分别为6,680.12万元和4,333.02 万元。而此客户分别在2017年和2019年受到环保处罚。

查阅另一客户芜湖麦王水务有限公司,公开资料显示2016年10月19日,安徽省环境保护厅执法人员在对其检查时发现,该企业擅自将COD自动监控设施取样管拔出,插入盛有液体的一次性纸杯中进行离线监测,伪造自动监测数据。2016年12月30日,企业收到罚款叁万元整的行政处罚决定书(芜环罚字[2016]47号),2017年2月27日,执法部门对该案件违法行为人芮家国下达行政处罚决定书(芜鸠公(二)行罚决字[2017]214号),决定对芮家国行政拘留五日。

另一客户也是屡罚屡犯,连续在2015年-2018年环境违法受到了前后6次的警示和责令更改和相应处罚。

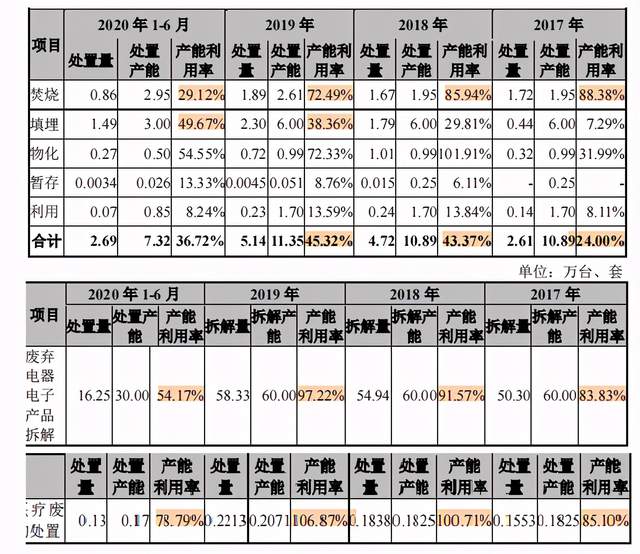

报告期内,超越环保营收主要来自于工业危险废物处置,比例分别为57.64%、65.95% 、65.00%和77.27% 。工业危险废物处置方式主要包括焚烧、填埋、物化、暂存和利用,其处置产能及产能利用率并不佳,综合产能利用率仅24.00% 、43.37%、45.32%和36.72%。

而超越环保的募资主要用在固废焚烧和填埋上,两项的产能利用率均不佳,特别是填埋,2017年产能利用率7.29%,2019年也才36.36%,再募资扩能,能否消化都会成为个问题。

董事兼商务总监履历造假

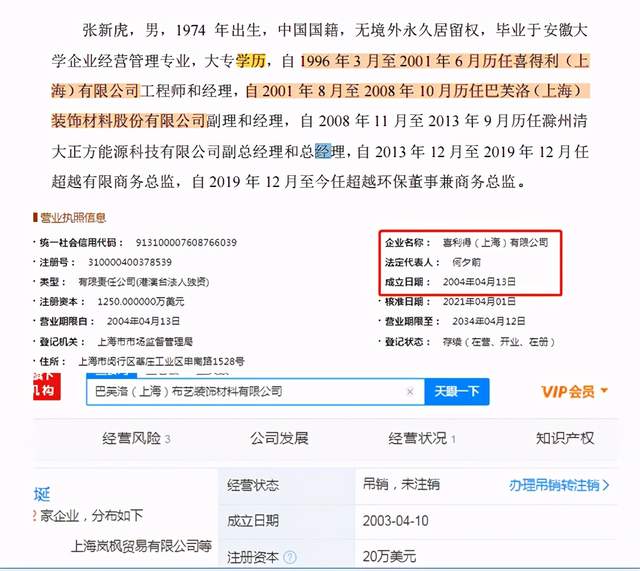

超越环保董事兼兼商务总监张新虎履历显示,自1996年3月至2001年6 月历任喜得利(上海)有限公司工程师和经理,自2001年8月至2008年10月历任巴芙洛(上海)装饰材料股份有限公司副理和经理。查阅企信网可知,喜得利(上海)有限公司成立于2004年4月,而巴芙洛(上海)装饰材料股份有限公司并不存在,仅有巴芙洛(上海)布艺装饰材料有限公司,且成立时间为2003年并已吊销,张新虎提前三年或两年就职于两家未成立的公司,可见其履历造假。

信披为实,是对投资者的基本尊重,也是保荐机构将自己所辅导企业推向投资者的出发点,如果连履历的核查都轻易忽略,又如何构建基本的信任。

查阅超越环保的招股书和官网,这家以初中生学历董事长引领的高新企业,并没有把员工整体的受教育水平做个相应的统计,这在双创板块带有创新属性的众多IPO企业中极为少见,或许超越环保有自己的考量,不过在对信披要求越来越透明的注册制度下,藏着掖着或许并不能给投资者正向的印象。

您必须 [ 登录 ] 才能发表留言!