-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经研究员 钱芬芳

编:许辉

近日,上海公布其未来五年科技发展路线,以集成电路、人工智能、生物医药三大产业为核心的"9+X"产业发展体系。其中就包括了通信芯片行业,7月20日,苏州盛科通信股份有限公司A股IPO申请已在江苏监管局辅导备案。

此行当里的阿里系企业翱捷科技股份有限公司(简称:翱捷科技)拟冲科上市,6月25日已上会通过,保荐机构为海通证券。本次拟公开发行股票不低于4,183.01万股,不低于发行后总股本的10%,拟投入募集资金23.8亿元用于新型通信芯片设计、智能IPC芯片设计项目、多种无线协议融合、多场域下高精度导航定位整体解决方案及平台项目、研发中心建设项目、补充流动资金项目(6亿元)。2017年末-2019年末及2020年1-9月,公司资产总额分别为6.47亿元、7.82亿元、11.85亿元和24.08亿元,资产总规模增幅巨大。公司计划募集资金总额是最后一期末总资产的98.82%。

翱捷科技实控人持股比例低于单一第一大股东,资金靠融资,技术靠收购;持续亏损超42亿元,研发投入累计33.56亿元,或存退市风险;订单不稳,客户不详,毛利率波动大且远低于同行均值,市占率不足0.5% ;委托加工生产和供应商集中,存货激增;涉诉众多,涉嫌违反广告法。

实控人持股比例低于单一第一大股东,资金靠融资,技术靠收购

截至招股说明书签署日,公司无控股股东,实际控制人为戴保家。戴保家直接持有公司9.36%的股份,并通过其控制的公司员工持股平台宁波捷芯、GreatASR1 Limited、GreatASR2 Limited 合计控制公司24.36%的表决权,系公司实际控制人。

值得注意的是,公司单一第一大股东阿里网络持有公司17.15%的股权,高于实际控制人戴保家直接持有公司9.36%的股份,阿里网络并非公司控股股东、未被认定为公司实际控制人。翱捷科技在2020年1-9月芯片定制业务收入来自于阿里网络股东参股的企业客户S,且曾经存在约定公司不得向任何阿里网络竞争者出售股份、与阿里网络及其关联方进行优先合作等特殊条款规定。

公司前身翱捷科技有限成立于2015年4月30日,系由戴保家、浦东新产投、浦东科投及香港紫藤出资设立,设立时为中外合资经营企业。注册资本为1.09亿美元。公司营运资金依赖于外部融资。公开资料显示,公司的融资操作频繁,自成立当年的11月6日,天使轮引入投资者浦东科投和武岳峰资本,到后来的Pre-A融资,到A轮、B轮(1亿美元)C轮(数亿元人民币)再到D+轮(1.19亿美元),总计有40多家的投资机构,包括阿里、华登国际、IDG、武岳峰、红杉、高瓴、ARM、小米,还包括政府引导类基金如深创投、中网投、浦东科投、张江科投、上海科创投、上海自贸区基金等等。值得注意的是,翱捷科技选择的具体上市标准为预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

权衡财经注意到,翱捷科技自成立便开始了一系列的收购,公司2015年收购 Alphean、2016年收购江苏智多芯、2017年收购 Marvell移动通信部门、2019年收购智擎信息,并吸收相关人员。换句话说,公司的技术基本靠收购而来。

多次收购,公司存在计提无形资产及商誉减值的风险。公司于2017年收购了Marvell移动通信业务,取代了Alphean及江苏智多芯相关技术,因此对收购Alphean及江苏智多芯所形成的无形资产以及商誉全额计提了减值准备合计6.84亿元。公司于2017年及2019年分别收购Marvell移动通信业务及智擎信息100%股权,识别并按照评估的公允价值确认知识产权及专利技术分别为2.59亿元和1.89亿元,确认商誉合计1,710.50万元。

持续亏损超42亿元,研发投入累计33.56亿元,或存退市风险

翱捷科技2015年成立,成立时间尚短,主要销售蜂窝基带芯片、非蜂窝物联网芯片,并提供芯片定制业务及半导体IP授权服务。2017年-2019年及2020年1-9月,公司分别实现营业收入0.84亿元、1.15亿元、3.98亿元和7.07亿元,归母净利润分别为-9.98亿元、-5.37亿元、-5.84亿元和-21.16亿元,截至2020年9月30日,公司合并报表累计未分配利润为-24.67亿元。公司尚未盈利且存在累计未弥补亏损。

公司股改基准日为 2020 年 4 月 30 日,股改前形成累计亏损,股改基准日未分配利润金额为-20.66亿元,公司称股改前形成累计亏损主要是由于公司快速发展中为产品研发而投入较大的研发费用形成经营亏损。2017年-2019年及2020年1-9月,公司的研发费用分别为3.67亿元、5.24亿元、5.97亿元和18.68亿元,合计达33.56亿元。

权衡财经注意到,报告期内,公司经营活动产生的现金流量净额分别为-3.12亿元、-4.28亿元、-5.42亿元和-4.8亿元,经营活动产生的现金流量净额持续为负。公司称,未来几年将存在持续大规模的研发投入,上市后未盈利状态可能持续存在,由于影响公司经营的内外部因素较为复杂,在极端情况下,不排除未来公司营业收入大幅下滑且持续亏损,而触发退市风险警示条件甚至触发退市条件。

客户S来自阿里持股企业,市占率不足0.5%

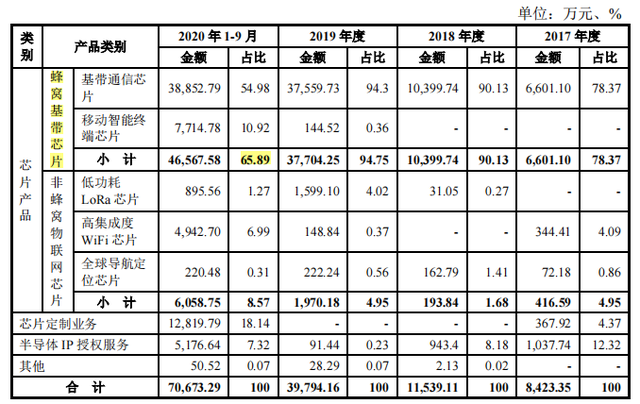

翱捷科技营收由芯片产品、芯片定制业务及半导体IP授权服务构成,公司的销售收入主要来自境外销售,报告期内公司境外销售收入占主营业务收入比例分别为 82.46%、90.11%、69.29%和74.74%。 值得注意的是,收入结构在报告期内变化较大。芯片产品收入是公司主要收入来源,占营业收入比例分别为83.31%、91.81%、99.7%和74.46%;公司芯片定制业务报告期内收入分别为367.92万元、0万元、0万元及12,819.79万元,主要集中在2020年1-9月实现收入,2020年1-9月芯片定制业务收入主要来自于客户S,且公司单一第一大股东阿里网络的间接股东TaobaoChina Holding Limited 持有该客户的唯一股东不超过10%股权,由于报告期内实现收入较大的芯片定制业务仅一单,其他期末在手订单均未实现收入,不排除后续芯片定制业务无法持续实现收入的风险。在问询函中,证监会要求公司说明与客户S签订的芯片定制业务合同目前的实施进展,客户S是否已将定制芯片商业化,与客户S 后续业务合作的稳定性。

公司2019年推出WiFi产品及蜂窝基带产品中的移动智能终端产品,WiFi产品通过美的集团的验证并进入其供应链,移动智能终端产品是首次采用公司射频基带一体化技术而具有较高的性价比,两者报告期内分别实现收入0万元、0万元、293.36万元及12,657.48万元,收入占比分别为 0%、0%、0.74%及 17.91%,新产品对公司的收入贡献较大且在市场销售的时间尚短,不排除新产品收入出现下滑的风险。

公司半导体 IP 授权服务报告期内分别实现收入1,037.74万元、943.40万元、91.44万元及 5,176.64万元,收入主要集中在2020年1-9月,主要客户为手机厂商OPPO。

此外,公司2021年1月与小米移动软件签署IP授权协议,小米软件同一控制下的小米长江持有公司1.09%股份,公司IP授权服务在手订单较少,存在后续IP授权服务收入波动较大或无法持续的风险。

翱捷科技在报告期内的毛利率分别为40.66%、33.10%、18.08%和27.93%,公司通过降低毛利率成功实现收入的大幅增长,同行可比公司平均值分别为55.76%、58.03%、56.8%和55.74%,公司毛利率长期低于行业龙头高通、联发科等企业。

根据Strategy Analytics的数据,高通、海思半导体、英特尔位列2019年全球基带芯片的市场前三名,分别占据2019年全球基带芯片市场份额的41%、16%、14%,合计占有市场71%的份额,其他市场份额由联发科、三星等厂商构成,公司面对的国内主要基带厂商是海思半导体及紫光展锐。2019 年全球基带芯片市场总份额约205亿美元,按照此市场数据计算,公司2019年蜂窝基带通信芯片产品占据全球基带芯片市场的份额为0.26%,2020年前三季度总市场规模约为185亿美元,公司市场份额占比达到0.37%,市场份额占比较小。公司与高通、联发科等行业龙头企业仍存在显著差距。

由于基带芯片客户一般具有较高的黏性,不会轻易更换芯片供应商,而公司成立时间尚短,导致公司产品在进行市场推广时处于劣势。此外,由于规模上与龙头企业有较大差距,公司在与上下游进行谈判时处于劣势,不利于公司争取更加有利的价格。

委托加工生产和供应商集中,存货激增

报告期内,翱捷科技的生产性采购主要包括晶圆和封装测试的服务,公司对前五大供应商的采购比例分别占当期采购总额的97.12%、92.89%、84.66%和85.18%。公司晶圆和封装测试的代工服务主要委托联华电子、台积电、日月光集团进行,前述供应商中台积电的集中度呈上升趋势,公司报告期内向台积电采购晶圆占采购总额比例分别为 22.51%、17.91%、30.07%及 48.19%。若境外供应商供货政策变化或采取贸易保护措施,将导致公司境外采购成本大幅提高或无法采购等极端情形,将会对公司业务开展造成不利的影响。

此外,公司存在向ARM、Synopsys、Cadence、CEVA采购取得IP或EDA工具等专有技术授权的情况。若未来贸易摩擦继续升级,技术禁令的波及范围扩大,存在无法向上述公司采购获得生产经营所需的技术授权及EDA工具的风险。

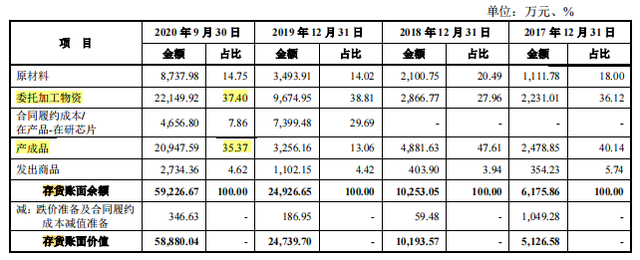

2017年末-2019年末及2020年1-9月末,公司存货账面价值分别为0.51亿元、1.02亿元、2.47亿元和5.89亿元,存货规模随业务规模扩大而逐年上升。特别是2020年1-9月,存货激增,较2019年增加138.5%,存货减值风险也进一步增加。公司称2020 年下半年开始,受疫情等因素影响,芯片产能逐步紧张,公司在供应商产能紧张的情况下提前加大备货。

2020年9月30日,存货中与芯片产品相关的原材料、委托加工物资、产成品、发出商品占存货的比例为92.14%;公司委托加工物资账面余额分别为 2,231.01 万元、2,866.77万元、9,674.95 万元和22,149.92 万元,占各期末存货账面余额的比例分别为36.12%、27.96%、38.81%和 37.40%。

涉诉众多,涉嫌违反广告法

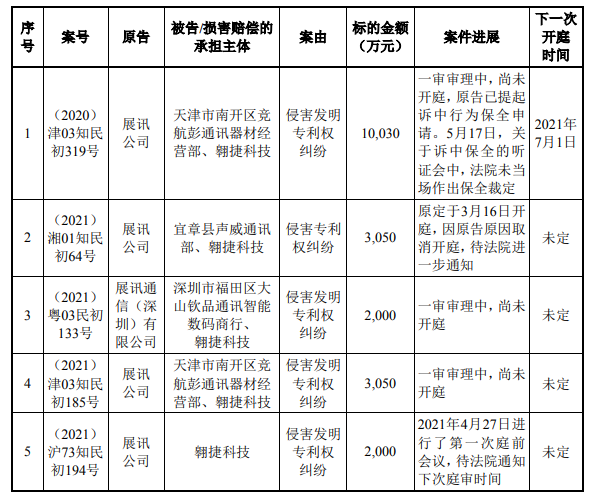

权衡财经注意到,目前公司涉及多个诉讼,2起公司起诉上海移芯及刘石等被告侵害技术秘密、1 起上海移芯及刘石起诉公司恶意诉讼、1 起展讯公司起诉公司侵害商业秘密、5起展讯公司起诉公司专利侵权。公司被诉的涉诉金额合计为33,230万元。在《上市委会议意见落实函》问题中,要求公司就涉诉专利案件的最新进展情况,进一步说明该等案件可能造成的影响。

5起诉讼中,涉及展讯公司4项专利,同时涉及公司蜂窝基带芯片产品中的ASR3601及高集成度WiFi产品,均系2019年推出的产品,当年收入规模较小,其中展讯公司在一起ASR3601的诉讼中提起诉中保全行为,请求法院责令公司停止生产销售ASR3601。2020年1-9月,ASR3601产品销售7,714.78万元,WiFi产品销售4,942.70万元,合计占当期收入的 17.91%。原告称公司产品侵犯其专利,主张公司停止销售相关产品,并赔偿合计20,130万元。公司有理由认为1项原告承继自Intel的WiFi相关涉诉专利系标准必要专利,公司有权在合理对价下取得授权并持续开发展品,且公司并未侵犯另外3项涉诉专利。但不排除公司败诉的风险,根据标准必要专利授权费率判例及非标准必要涉案专利贡献度合理测算,5起诉讼合计赔偿金额300万元,加上合计诉讼费用等170万元,公司测算即使败诉的情况下上述五案赔偿的合理金额为470万元。

此外,公司在网站及微信公众号发布的相关文章曾有使用"唯一"等绝对性的用语,涉嫌违反《中华人民共和国广告法》第九条相关规定。目前尚未有明确处理结果,公司存在被处以二十万元至一百万元罚款的行政处罚风险;公司曾存在未及时对其公司网站进行ICP备案的情形,被上海市通信管理局作出《行政处罚决定书》,公司已缴纳罚款,并对公司网站完成 ICP 备案。

翱捷科技过会后的投资前景如此,有待后期的发展,芯片行业虽然是国家战略所系,但良好的发展还需要过硬的经营基本面支撑,翱捷科技是否给投资者足够的信心。

您必须 [ 登录 ] 才能发表留言!