-

微信

微信扫一扫

微信扫一扫 - 搜索

和阿斯利康官宣“分手”后,市场便在猜想,没了阿斯利康的上海君实生物医药科技股份有限公司(下称“君实生物”,688180.SH)将如何打赢PD-1这场翻身仗?

3月7日晚,君实生物发布A股首次定增融资计划称,拟向特定对象发行股票不超过7000万股,募资不超过39.8亿元。这对于公司后续的研发来说,的确是一件利好的大事。

何曾想,第二天君实生物的股价便出现“大震荡”。A股的股价当日收盘时大跌14.3%至67.5元/股,当天市值蒸发102.58亿元。另一边,港股的股价跌13.2%至46.35港元/股,市值已跌逾60亿港元。合计下来,公司两地市值合计跌近150亿元人民币。

如今的PD-1市场已然是红海市场,尽管君实生物作为国内首个上市的PD-1企业,其优势也在逐渐消失。尤其是在失去拥有强大县域销售团队的阿斯利康之后,再度惹人质疑,持续亏损九年的君实生物,靠自己能打赢这场翻身仗吗?

再度募资加码PD-1

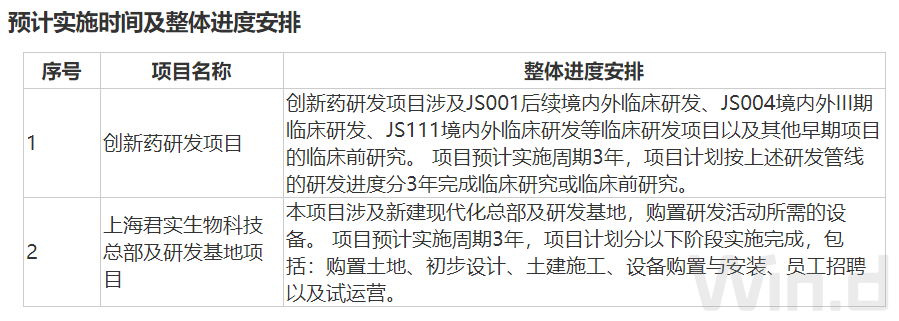

近日,君实生物发布公告称,拟定增募资不超过39.8亿元,用于创新药研发项目、上海君实生物科技总部及研发基地项目。

君实生物募资用途根据《2022年度向特定对象发行A股股票预案》,创新药研发项目的实施主体为公司或控股子公司,计划总投资额为46.0304亿元,其中拟投入募集资金 36.822亿元,其余以自筹资金投入。按照上述数据来计算,此次募资超过90%的资金用于创新药研发项目。

另外,君实生物拟在上海张江科学城内的上海国际医学园区建立上海总部及研发中心,项目总投资额为120588万元,拟使用募集资金29780万元。项目地块总占地面积约24.4亩,规划总建筑面积约78331㎡。

然而,君实生物在登陆科创板时就已募资38亿元,彼时12亿元用于创新药研发。而这一次,直接将92.5%的募资金额用于创新药研发项目。公司如此高额“突击”PD-1背后的原动力是什么?这或许与PD-1未来的市场规模有关。

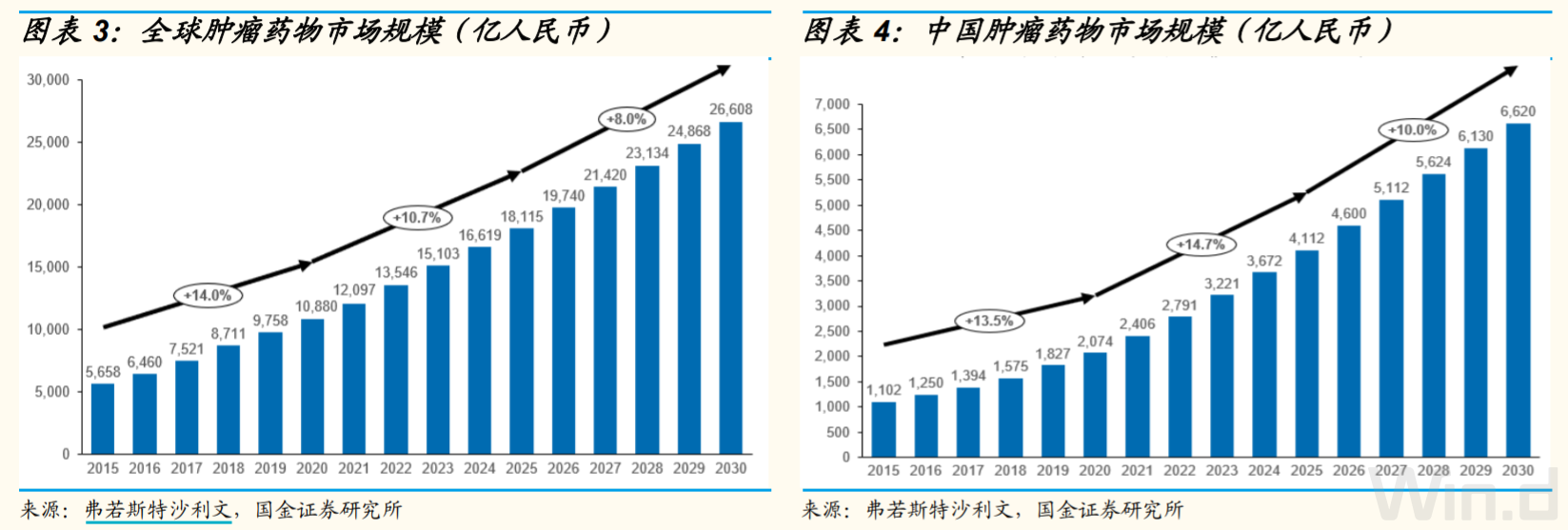

根据弗若斯特沙利文数据显示,全球及中国肿瘤药物市场规模持续增长。其中,全球抗肿瘤药物市场规模从2015年的5658亿元增长至2020年的10880亿元,复合年增长率14%。预计到2030年,全球抗肿瘤药物市场将达到26608亿元。

中国抗肿瘤药物市场规模从2015年的1102亿元增长至2020年的2074亿元,复合年增长率13.5%, 低于同期全球市场的增速。但是预计2020年至2030年,中国肿瘤药物市场将保持持续高速增长,增速将超过同期全球肿瘤市场的增速,到2025年达到4112亿元,到2030年达到6620亿元。

抢滩竞争激烈的PD-1赛道胜算几何?

面对未来的26608亿全球市场规模和6620亿国内市场规模,君实生物怎能不心动?可如此巨大的市场规模,公司又能抢滩多少份额呢?毕竟当前PD-1赛道不缺有钱有实力的药企。

从适应症上看,目前国内大部分PD-1/PD-L1产品都采取“小瘤种上市+扩展大瘤种”的策略。霍奇金淋巴瘤和黑色素瘤是常见的两个首先上市的小瘤种。大部分产品都已经有多项适应症获批,已经覆盖在中国患者人群较大的肺癌、肝癌、食管癌等适应症。

当前国内PD-1/PD-L1赛道竞争激烈,截至目前,国内共有11款PD-1/PD-L1上市。其中包括 6 款国产PD-1、1款国产PD-L1、2 款进口PD-1、2 款进口PD-L1。此外,当前共有6 款国产PD-1/PD-L1、1 款PD-1/CTLA-4双抗处于上市审评阶段。

具体来看,2018年君实生物的特瑞普利单抗和信达生物的信迪利单抗双双获批上市;2019年恒瑞医药的卡瑞利珠单抗和百济神州的替雷利珠单抗也相继获批上市,由此形成“国产PD-1 F4”格局。到了2021年8月,康方的派安普利单抗和誉衡的赛帕利单抗也获批上市,由此获批的国产PD-1数量达到6个。

安信证券研报预计至2022年底,将共计有17款PD-1/PD-L1单抗、1款PD-1/CTLA-4 双抗在国内上市,其中国产PD-1/PD-L1 共计 14 款(含双抗)。由此可见,PD-1赛道的竞争多么的激烈。

且先看看君实生物与其他的“国产PD-1 F4”成员有何不同?谁更具竞争优势?

相较于其他成员来说,君实生物比较“特立独行”。该公司旗下的产品特瑞普利单抗是首个向 FDA 提交 BLA 的国产抗 PD-1 单抗。鼻咽癌是一种发生于鼻咽部黏膜上皮的恶性肿瘤,是常见的头颈部恶性肿瘤之一。鼻咽癌在美国是一个罕见瘤种,目前暂无 PD-1/PD-L1 产品在美国获批鼻咽癌的适应症。

而信达生物则采取的是于跨国药企礼来合作的策略,公司与礼来在 2015 年 3 月就达成肿瘤领域的合作。根据合作条款,礼来和信达在中国共同开发和商业化包括信迪利单抗在内的肿瘤药物。也正由此,信迪利单抗成为第一个向FDA提交PD-1上市申请的国产PD-1药品。只可惜,该产品首闯PDA就遇挫,未能一次过审,还需要和礼来补充额外的临床数据。

与信达生物类似,2021年初百济神州与诺华就替雷利珠单抗在多个国家的开发、生产与商业化达成合作与授权协议,此次交易首付款为6.5亿美元,总交易金额超过22亿美元。此次合作与授权涉及的国家包括美国、加拿大、墨西哥等,双方均可在全球范围内开展临床试验以评估替雷利珠单抗联合其他抗肿瘤疗法的潜在用药组合;百济神州可在北美地区共同进行产品销售。

恒瑞医药的卡瑞利珠单抗目前在韩国有对外授权,但在欧美等市场暂无合作授权,仍以自主研发为主,但是在临床试验设计上采取了差异化创新。恒瑞医药正在开展一项卡瑞利珠单抗联合阿帕替尼一线治疗晚期肝癌的国际多中心III期临床研究,这项研究在全球13个国家和地区进行,其中中国大陆入组了412例患者,占比75.9%,海外入组了131例患者,占比 24.1%,而海外患者中欧美患者仅有94例,占比 17.3%。这样以中国患者为主的国际多中心临床方案一方面包含了欧美患者数据,更受FDA的认同,另一方面大部分患者都在中国大陆,在入组速度和临床试验成本上都比纯粹的海外III期临床要有更大优势。

对比起来,君实生物显得“势单力薄”些,财力上不如恒瑞医药、销售上又没像信达生物和百济神州那样有着强有力的“后盾”给予支持。想要在PD-1赛道上奔跑,仅凭一己之力,难以与强劲对手抗衡。

当然,君实生物也并非没有努力过,公司于2021年2月28日与阿斯利康制药签署了《独家推广协议》,授予阿斯利康制药特瑞普利单抗注射液(商品名:拓益)在中国大陆地区后续获批上市的泌尿肿瘤领域适应证的独家推广权,以及所有获批适应证在非核心城市区域的独家推广权。原本协议期是5年,何曾想合作不到一年两家公司就“分手”了。

业内人士强调,PD-1的入门门槛不低,对研发实力要求颇高,且投入成本巨大,业内建议实力不强的企业还是不要贸然进入。

何时盈利增强“实力”才是根本

正如上述业内人士所说的那样,实力不强的企业不宜贸然进入。如何看待“实力”?倘若从研发能力来看,君实生物的确是很有实力。

根据君实生物的介绍,作为一家创新驱动型生物制药公司,其具备完整的从创新药物的发现和开发、在全球范围内的临床研究、大规模生产到商业化的全产业链能力。

君实生物2021年业绩快报指出,公司研发管线已涵盖超过45项在研产品,覆盖恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病等五大治疗领域。其中,处于商业化阶段的在研产品共2项(特瑞普利单抗以及埃特司韦单抗),处于新药上市申请阶段在研产品1项(阿达木单抗),另有超过20项在研产品处于临床试验阶段。进入商业化阶段的特瑞普利单抗以及埃特司韦单抗,是该公司去年营收大涨1.5倍的主要原因。

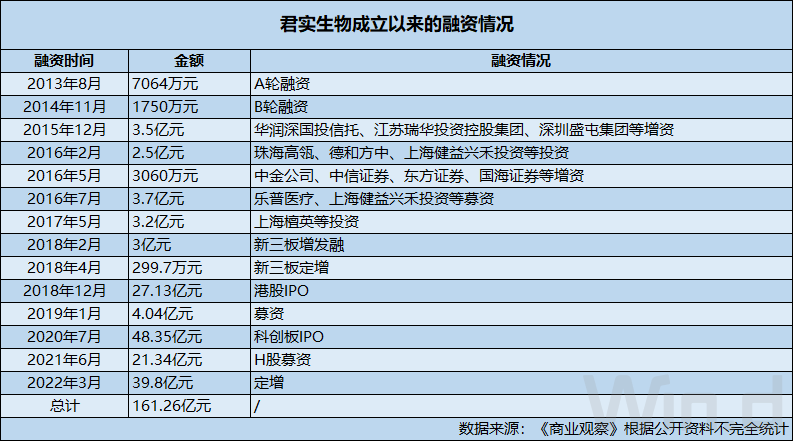

也正是由于君实生物的创新药研发能力强,所以才使得公司自成立以来持续获得资本市场的融资。具体来看,近十年以来,君实生物公开募资超160亿元(包括IPO募资、新三板挂牌交易期间等)。

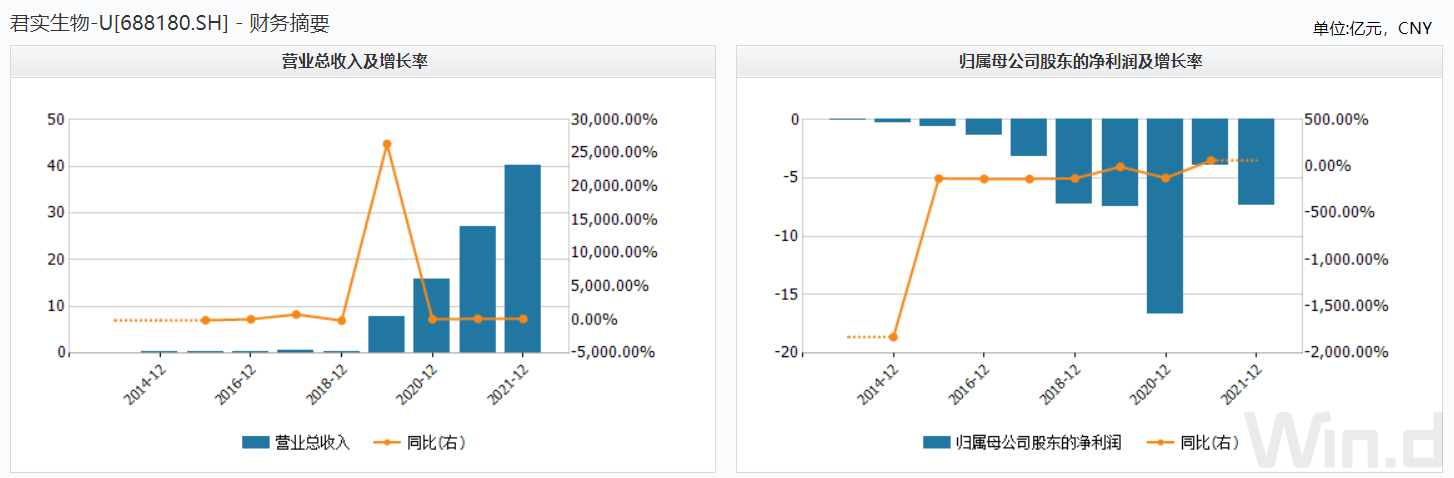

然而,从盈利角度来看,君实生物却难言“实力突出”。因为公司自2012年成立以来从未盈利、主要都是靠资本市场持续性斥巨资为其“续命”。

《商业观察》查看君实生物历年的财务数据获知,公司的营业收入虽然从2013年的0.03亿元涨至2021年前三季度的27.18亿元,但其净利润的亏损额也随之高涨,从2013年的0.01亿元扩大至2021年前三季度的3.92亿元。

此前君实生物披露2021年的业绩快报显示,该公司2021年的营收同比涨151.71%至40.14亿元,但同期仍亏损7.39亿元。细算下来,公司从2013年至2021年合计的亏损额高达44.12亿元,而同期的研发支出51.55亿元。

鉴于此,君实生物提示其业绩持续为负、短期内无法现金分红的风险。“公司为采用第五套上市标准上市的生物医药行业公司,公司大多数产品仍处于研发阶段,研发支出较大,尚未实现盈利。公司未来一定期间内亏损净额的多少将取决于公司药品研发项目的数量及范围、与该等项目有关的成本、获批产品进行商业化生产的成本、公司产生收入的能力等方面。如公司在研药品未能完成临床试验或未能取得监管部门批准,或未能获得市场认可及商业化,公司可能将始终无法盈利;即使公司未来能够盈利,亦可能无法保持持续盈利。”

如此看来,尽管君实生物的研发能力很在线,但盈利能力长期“下线”,整个公司的运营仍需不断靠资本输血。然而,光靠研发来“讲故事”并不持久,再加上资本也是“残酷”的,最终都是看公司的盈利能力,“造血能力”不行如何让众多资本方获取回报?如此下来,面对着26608亿PD-1红海市场,君实生物能分到几杯羹?尚且难说。《商业观察》将会持续关注。

(责任编辑:于昊阳)

您必须 [ 登录 ] 才能发表留言!