-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:happy

武田药业是日本最大的医药企业,在我们的认知里,日本人口老龄化严重、人口基数庞大(相对于其他国家而言)、国民生活富裕,一定是医药股的天堂,然而打开武田药业的在日本股市的K线图,才发现他已经整整横盘了22年!

这就是医药投资界里面最恐怖的:武田宿命,是指医药行业由于前期高速增长的极端高估值,在医保控费等诸多不利因素冲击后,业绩增速乏力、投资者信心丧失殆尽导致的股价大横盘。

恒瑞能否摆脱武田宿命?

这值得讨论。

恒瑞医药这两年到底怎么了

自20世纪中叶,中国人口总量一直维持着不断增长的态势,据国家统计局数据显示,2021年年末中国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)数量达141260万人,较2020年增加了48万人,同比增长0.03%。

这和恒瑞有什么关系?

在持续增长的人口面前,为了降低药品价格,保证更多人享受到优质的医保服务,国家也开始从医保层面进行顶层设计。

公开资料显示,从2018年开始,中国组建了国家医疗保障局,我国医疗保障事业翻开新的历史篇章,其推进的药品耗材集中带量采购、医保目录优化调整、支付方式改革、基金监管治理方式创新、医保信息化标准建设等重大改革措施,得到人民群众高度认可。

而在这个过程当中,恒瑞医药则是见证者及经历者:

公开资料显示,2018年以来,恒瑞医药进入国家集采的仿制药共28个品种,中选18个品种,中选品种平均降价73%;

2020 年 11 月开始执行的第三批集采涉及的 6 个药品,2020 年销售收入19 亿元,报告期内下滑 55%;

2021年6月第五批集采中,恒瑞医药因为报价策略不当,爆冷出局,其造影剂产品碘克沙醇注射液、格隆溴铵注射液双双落选。

进入国家医保,恒瑞PD-1产品卡瑞利珠单抗价格降幅达 85%,艾司氯胺酮价格降幅达 68%。加上产品进院难、各地医保执行时间不一等诸多情况,造成卡瑞利珠单抗销售收入同比下降,艾司氯胺酮等新产品销售上量较慢。

体现在业绩上,恒瑞医药2021年收入增速就开始放缓,收入连续3季度业绩负增长,而利润则更加赤裸裸,连续4个季度下滑。

2021年2季度,恒瑞收入增长10.15%,之后就开始连续3季度的下滑,其下滑幅度分别为-14.84%、-31.42%、-20.93%;净利润下滑幅度则分别为-13.39%、-3.82%、-85.86%、-19.24%,下滑速度让人惊讶。

在营收及净利润下滑的同时,这2年恒瑞医药也经历了历史上从未有过的超级下跌周期,从最高97.16元下跌到最低27元,下跌超过70%。

恒瑞医药的变革开始了

由此,目前恒瑞医药开始刚到迷茫,其当务之急就是要稳住阵脚:

(一)稳定军心,孙飘扬出山;

(二)战略收缩,运营改革;

(三)接轨趋势,研发费用资本化。

2021年7月11日,第五次集采,因为报价不当,恒瑞医药碘克沙醇注射液等两款重要产品意外落选,公司内外一片震动。退休1年有余的孙飘扬在风雨飘摇之际出山,接替他亲自选出的接班人周云曙。

过去,投资者认为恒瑞的研发费用全部费用化了,由此可见利润最真实。

2021年恒瑞医药罕见地首次将研发费用资本化,有一种声音认为,恒瑞研发费用资本化的原因是为了报表能更好看,对此恒瑞医药表示,此次采取研发支出资本化变更后,公司财务表现将与行业内其他同类公司更具有可比性,更加符合行业发展趋势。但从药品研发进入Ⅲ期临床试验阶段后开始资本化,恒瑞在时点的选择上其实相对也还是比较保守的,研发费用资本化确实也是行业常见的处理方式。

只是,发布变更会计政策的第二天,恒瑞股价下跌2.19%,投资者纷纷卖出股票,表示对这个政策变更的失望,仅仅一天恒瑞股价跌去40亿元。

2021年8月,市场传出恒瑞医药裁员的声音,恒瑞对此回应,公司响应国家政策,不断适应产业变革所带来的更高要求,围绕“精兵简政、资源整合、加强管理、提质增效”十六字方针,推进组织运营进化。

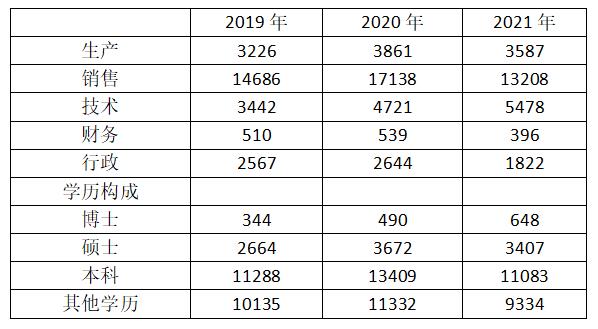

2021年恒瑞年报披露了细节:公司大力推进销售改革,对组织架构进行整合提效,整合销售运营、营销财务、支持部门职能,精简销售人员,销售人员由年初的17138人优化至13208人,进一步降低销售运营成本,提升了销售运营效率。

从学历构成看,博士的数量增加了,从490人增加到648人,增加了158人;其他学历的人则都有不同程度减少。

恒瑞医药能否蜕变为一家创新药公司?

在中国医疗圈,创新药企业并不多。

而恒瑞医药在过去多年当中能够受到行业认可正是源于其对创新药的研究与开发。

那么,面对行业的最新变化,恒瑞医药能否蜕变为一家国际化的创新药公司?

至少目前,恒瑞医药在不断尝试当中,投资新药、合作商业化、孵化企业,发达国家药企尝试过的路,恒瑞都要布局。

从恒瑞医药2021年对外披露的数据来看,恒瑞手握10款已上市新药,卡瑞利珠单抗(PD-1)适应症已达8个,跻身PD-1获批适应症范围首位,还有60多款创新药正在临床研发,250多个临床试验项目在国内外开展。

那么,2021年恒瑞的研发费用多少呢?

62.03亿元,平均一个新药是1亿元!

或许恒瑞医药也意识到了问题所在,开始更加开放地与他人进行合作,2022年6月10日豪掷20亿设立私募投资基金,围绕医药健康产业,特别是生物医药领域的创新研发开展投资。

在专业设立基金之前,2021年的恒瑞罕见地开始了对外合作:

2021年8月,恒瑞医药引进大连万春布林的First -in-class新药普那布林,代价是14亿人民币。

9月,又以3000万美元(折合约2亿人民币),获得天广实第三代CD20单抗MIL62在中国地区的独家商业化权益。

2021年11月,恒瑞医药与基石药业达成协议,引进抗CTLA-4单克隆抗体在大中华地区权益。恒瑞医药将支付基石药业5200万元首付款,总计最高约13亿元的里程碑款,以及产品上市后年净销售额两位数百分比的特许权使用费。

恒瑞医药能否成功?

起码恒瑞医药走在了变革的道路上。

您必须 [ 登录 ] 才能发表留言!