-

微信

微信扫一扫

微信扫一扫 - 搜索

业绩波动大、内控问题多、应收账款攀升……种种风险之下,老牌造纸公司岳阳林纸(600963.SH)抛出公司史上最大规模单笔直接融资计划——拟定增募资25亿元,用于公司提质升级综合技改项目一期年产45万吨文化纸项目(简称“45万吨文化纸项目”,拟使用募集资金17.50亿元)以及补充流动资金(拟使用募集资金7.50亿元)。

《经济参考报》记者注意到,报告期内,岳阳林纸存在房地产业务,至去年末,其业务主体所欠岳阳林纸(母公司)其他应收款余额为2045.99万元,款项性质为“内部往来”,账龄为“4年以内”。对此,上交所在问询函中要求公司说明本次募集资金是否投向房地产相关业务,是否已建立并执行健全有效的募集资金运用相关内控制度,能确保募集资金不能变相流入房地产业务。Wind数据显示,自2004年上市以来,岳阳林纸累计直接融资144.92亿元(不含此次融资),累计现金分红9.28亿元,上市以来分红率为33.24%。

累计直接融资145亿元 拟再融资25亿元

岳阳林纸是国内大型文化用纸、包装纸、工业用纸生产、销售的造纸类企业,以林浆纸产业为基础,进行产业链延伸,进入生态行业,从事林业勘察设计、生态碳汇开发、景观设计、园林工程施工养护、生态治理,形成了以“浆纸+生态”为主营业务的双核发展产业格局。

上市二十年,与业绩波动较大的特征相比,岳阳林纸更为显著的特征是其庞大的融资规模。Wind数据显示,自2004年上市以来,岳阳林纸直接融资总额为144.92亿元,其中首发融资5.35亿元,股权再融资66.56亿元,债券融资73亿元。公司轮番使用配股、定增、信用债等融资工具进行大额融资。

最近的一笔融资计划,则是岳阳林纸公司史上的最大规模单笔直接融资。从公司9月12日晚间披露的信息来看,公司拟定增募资不超过25亿元(含),扣除发行费用后的募集资金净额将用于投资岳阳林纸45万吨文化纸项目以及补充流动资金。

45万吨文化纸项目是岳阳林纸筹备已久的项目,该项目已通过中国诚通董事会、岳阳林纸股东大会审批,并取得地方政府环评变更批复。岳阳林纸直接控制人中国纸业参与此次定增认购。

根据公告,45万吨文化纸项目建设期2年,拟在岳阳林纸的岳阳基地建设,建设内容包括引进国际先进设备,建设一条年产45万吨国际先进文化纸生产线,改建一条年产20万吨高得率化机浆生产线,关停部分低效造纸生产线以淘汰落后产能。项目总投资31.72亿元,其中工程费用、工程建设其他费用等资本性支出合计27.85亿元,工程预备费、铺底流动资金等非资本性支出3.88亿元。董事会前资本性支出为1.48亿元,拟使用募集资金17.5亿元全部用于董事会后的资本性支出,而此次募资剩余的7.5亿元拟用于补充流动资金。

《经济参考报》记者注意到,此次募资补流计划是“踩线”使用——按照《证券期货法律适用意见第18号》等监管要求,上市公司募集资金用于非资本性支出的比例不超过募集资金总额的30%,岳阳林纸此次计划用于补流的资金正好按照募资总额的30%设定(7.5亿元)。

岳阳林纸称,通过建设45万吨文化纸项目,岳阳基地可以实现增产减污,提升资产质量,大幅提高综合竞争力,有助于将岳阳基地打造成为一座绿色生态、节能环保、科技智能的浆纸基地,保持公司在文化纸行业的领先地位。

截至2023年6月30日,公司总资产为1681972.20万元,合并口径资产负债率为45.84%。

业绩波动大 行业下游需求偏弱

尽管造纸业下游需求偏弱,但岳阳林纸2022年实现产量108万吨,出口销量8.4万吨,均创历史记录。公司一口气要新建45万吨的产能,这引起监管注意。

上交所要求公司结合目前产能及新增产能情况,产能利用率、市场容量及公司市占率、竞争对手产能及扩产情况、在手订单等,说明本次募投项目产能消化的具体措施,是否存在产能消化风险,并完善相关风险提示。

岳阳林纸称,公司主营业务是制浆造纸,主要产品是文化纸、包装纸等。近年来国内大型造纸企业纷纷扩张产能、增大生产规模,使得行业竞争激烈。若未来因行业产能扩张、宏观经济波动带来供需不平衡、景气度下降,将产生价格波动的风险,从而对公司毛利率及营业收入产生较大影响。

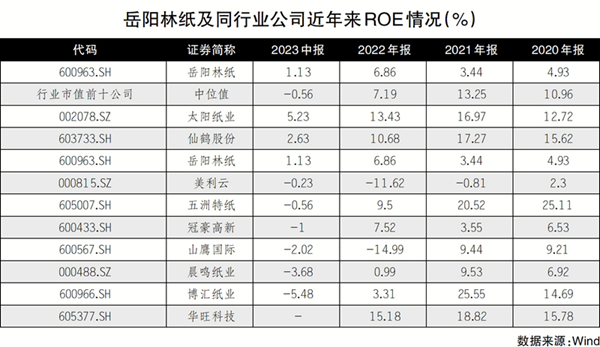

事实上,近几年,岳阳林纸业绩呈波动态势,今年以来更是出现明显下滑。财报显示,2020年-2022年及2023年1-6月(简称“报告期”),岳阳林纸分别实现营业收入711586.27万元、783805.15万元、978149.33万元及469641.08万元,同比增幅分别为0.14%、10.15%、24.79%及21.47%;归母净利润分别为41430.86万元、29807.92万元、61556.06万元及10291.59万元,同比变动幅度分别为32.26%、-28.05%、106.51%及-65.66%。报告期内,公司加权平均净资产收益率(扣非前)分别为4.95%、3.45%、6.89%及1.12%。

尤其是2023年上半年,受纸制品行业下游终端需求偏弱、原材料价格改善滞后、国内生态行业市场行情较弱,以及研发费用等期间费用同比增加等因素影响,公司经营业绩较去年同期下降。财报显示,岳阳林纸2023年半年度归母净利润为10291.59万元,同比下降65.66%;扣非后归母净利润为5532.23万元,同比下降80.20%。岳阳林纸表示,如未来出现造纸行业政策变化、原材料价格上涨、行业竞争加剧、下游需求放缓等不利情形,则公司存在经营业绩进一步下滑的风险。

报告期内,公司毛利率也呈现波动趋势。报告期内,岳阳林纸的毛利润分别为134991.73万元、118398.86万元、150710.86万元和48580.52万元,毛利率分别为18.97%、15.11%、15.41%和10.34%。岳阳林纸表示,公司毛利率受市场供需关系形势、原材料市场价格波动和产品市场价格波动等多种风险因素影响,如未来上述风险因素同时发生或某几项风险因素出现重大不利变化,公司将面临毛利率下滑的风险。

关联交易不断 应收账款高企

除了业绩波动风险外,岳阳林纸还面临内控风险、应收账款无法收回、合同资产减值、商誉减值等诸多风险。

内控方面,公司控股股东泰格林纸集团股份有限公司(简称“泰格林纸”)2020年通过月初转出、月末归还的方式累计占用公司资金30.93亿元,月均占用2.58亿元,构成关联方非经营性资金占用。截至募集说明书签署日,泰格林纸已归还非经营性占用公司的资金本金及占用期间利息。岳阳林纸称,自前次资金占用发生后,公司已通过多种形式进行规范。未来,若再次发生资金占用情形,将对公司产生不利影响,因此提醒投资者注意相关投资风险。

岳阳林纸此次募集资金投资项目还存在新增关联交易风险。直接控制人中国纸业参与本次发行的认购也构成关联交易。岳阳林纸称,本次募投项目开展实施以及建设完成投产后是否会新增关联交易与届时原材料供给等情况紧密相关,公司实施本次募投项目并不必然新增关联交易。本次募投项目实施后,若未来因正常的生产经营确需新增关联交易,公司的关联交易规模可能有所上升。

公告显示,报告期各期末,岳阳林纸应收账款账面价值分别为61051.29万元、72965.44万元、74657.61万元和91144.20万元,占各期末流动资产的比例分别为6.34%、7.26%、7.14%和8.66%,报告期内公司应收账款呈上升趋势。岳阳林纸称,随着公司经营规模的持续扩张,应收账款可能同步增长,如若公司客户的经营情况、财务情况、市场竞争情况发生变化,导致公司应收账款回收情况逐渐恶化,公司可能出现流动资金短缺问题,对公司的持续经营造成不利影响。

其他应收款方面,报告期各期末,岳阳林纸其他应收款账面价值分别为57722.97万元、57029.18万元、66446.23万元和68780.15万元,占各期末流动资产的比例分别为6.00%、5.68%、6.35%和6.54%。其中,岳阳林纸房地产业务平台——岳阳恒泰房地产开发有限责任公司2022年末所欠其他应收款余额为2045.99万元。

此外,岳阳林纸还面临合同资产减值风险、商誉减值风险等诸多风险。

您必须 [ 登录 ] 才能发表留言!