-

微信

微信扫一扫

微信扫一扫 - 搜索

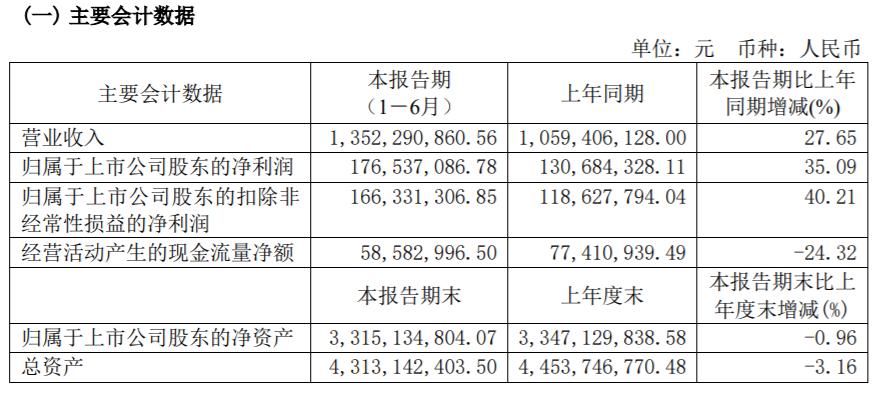

8月23日,广东丸美生物技术股份有限公司(以下简称“丸美股份”)发布2024年半年报。上半年,该公司实现营收13.52亿元,同比增长27.65%;实现扣非后归母净利润1.66亿元,同比增长40.21%;整体毛利率为74.68%,同比提升4.55个百分点。

按品牌来看,上半年,丸美股份主品牌丸美实现营收9.3亿元,同比增长25.87%;第二品牌PL恋火实现营收4.17亿元,同比增长35.83%。

丸美股份主品牌丸美营收占比不断缩减。2021年到2023年,该品牌营收分别为15.94亿元、13.98亿元、15.6亿元,占总营收的比例分别为92.36%、80.81%、70.14%。丸美股份子品牌“恋火”营收占比逐年提升,逐渐成丸美股份第二增长曲线。根据财报数据,2021年,“恋火”营收为6617.46万元,同比暴增463.49%;2022年,“恋火”营收为2.86亿元,同比增长 331.91%,营收占比 为16.52%;2023年,其营业收入为6.43亿元,同比增长125.14%,占总营业收入的28.92%。

渠道方面,上半年,丸美股份线上渠道实现收入11.39亿元,同比增长34.85%,主要系丸美股份优化产品结构和运营策略,线上渠道的销售额和用户粘性有所提高;在线下渠道,丸美股份则推进分渠分品策略,推动线上线下差异化布局。

营销开支上,丸美股份上半年销售费用为7.17亿元,同比上升39.7%,占营收比例高达53.03%。对此,丸美股份在财报中称,销售费用增加主要是在线上竞争激烈、流量成本高涨的同时,推进品牌建设和科学传播投入所致。

然而,一直以来,丸美股份坚持重金营销。2020年到2022年,丸美股份销售费用分别为5.64亿元、7.17亿元、8.46亿元,且销售费用率逐年走高,分别为32.33%、41.48%、48.86%。尤其是2021年,广告宣传类费用占总销售费用的73.41%,同比增加1.21亿元,同比增长28.49%。

此外,丸美股份曾连续3年业绩滑坡。财报显示,2020年到2022年,丸美股份营收分别为17.45亿元、17.87亿元、17.32亿元,同比分别降低-3.1%、2.41%、-3.1%;归母净利润分别为4.64亿元、2.48亿元、1.74亿元,同比分别降9.81%、46.61%、29.74%。

值得注意的是,丸美股份还遭遇重要股东减持。7月31日晚间,丸美股份披露了实控人同时也是创始人孙怀庆的减持计划。孙怀庆计划从2024年8月26日至11月25日期间,采用集中竞价及大宗交易的方式减持公司股份数量合计不超过1203万股,不超过总股本的3%。

这不是孙怀庆首次提出减持计划,早在两年前,也是其首发限售股解禁后不久,便有减持意向。2022年9月28日,孙怀庆、王晓蒲夫妇二人宣布,计划在6个月内减持不超过2408.67万股公司股份,不超过总股本的6%。

您必须 [ 登录 ] 才能发表留言!