-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经iqhcj研究员余华丰

编:许辉

已注册生效的宁波健信超导科技股份有限公司(简称:健信超导)拟冲科上市,保荐机构为广发证券。本次拟公开发行股票不超过4,192.00万股(不含采用超额配售选择权发行的股票数量),不低于发行后总股本的25%。公司本次拟投入募集资金7.75亿元,投资于年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目、新型超导磁体研发项目。

许氏三人控股近六成,股权较连续分红近铺底流动资金;2023年营收见顶,毛利率远低于可比同行均值;研发费用率仅可比同行三分之一,销售人员仅6人;客户集中度较高,关联交易金额大,存货金额较大。

许氏三人控股近六成,股权较连续分红近铺底流动资金

2013年12月,创新精密出资设立健信有限;许建益于2004年6月受让创新精密5.80万股股份;于2012年12月将其持有的创新精密5.80万股股份全部转让给TY Investment Co.Ltd而退出创新精密。许电波分别于2014年4月、2016年6月获得创新精密配发的42.00万股股份和378.00万股股份,合计420.00万股股份;于2020年10月将其持有的创新精密420.00万股股份全部转让给张仙羽而退出创新精密。

2016年8月,创新精密转让其持有的健信有限全部股权。在2013年12月设立健信有限时,创新精密的股权结构为TY Investment Co.Ltd持股90.00%、陈招萌持股10.00%。其中,TY Investment Co.Ltd的名义股东系Solid Star Limited,其代许建益的配偶张仙羽持有TY Investment Co.Ltd股权。2014年1月,TY Investment Co.Ltd将其持有的创新精密股份全部转让给张仙羽,代持还原完成。2022年11月,有限公司整体变更为股份公司。

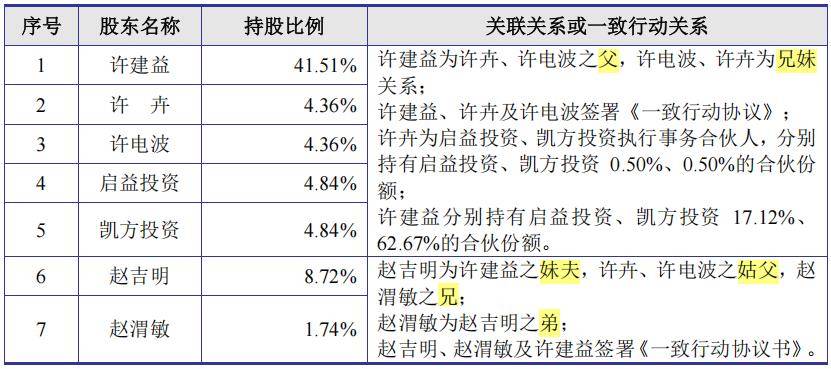

截至招股说明书签署之日,许建益直接持有公司41.51%股份,为公司控股股东。许建益、许卉及许电波分别直接持有公司41.51%、4.36%及4.36%的股份,许卉通过凯方投资、启益投资分别控制公司4.84%、4.84%表决权,三人合计控制公司59.92%表决权。其中,许建益系许卉、许电波之父,许电波、许卉系兄妹关系。上述三人已于2019年10月18日签署《一致行动协议》,如无法得出一致意见则各方同意以许建益意见为准。

此外,赵吉明、赵渭敏与公司实际控制人许建益于2025年8月签署《一致行动协议书》,同意自该《一致行动协议书》签署之日至公司首次公开发行股票并上市后的第三十六个月期满之日在股东权利、董事权利行使等方面与许建益保持一致行动,为公司实际控制人许建益的一致行动人。但赵吉明、赵渭敏不属于公司的共同实际控制人。

截至招股说明书签署之日,持有健信超导5%以上股份的其他股东为郑杰、宁波韵升和赵吉明,其分别持有公司9.68%、8.72%和8.72%股份。YAO MING SHENG为公司外资股东,持股数量为164.51万股,持股比例为1.31%。

报告期内,公司于2022年11月整体变更为股份公司,进行了1次增资、1次股份转让,新增了通用电气杭州公司。

截至招股说明书签署之日,公司共拥有4家子公司和1家合营企业,无分公司。2016年,公司向健信机械收购MRI设备核心部件业务相关的设备、存货及无形资产,本次交易价格合计为1.64亿元。

2022年6月,公司股东大会决议分红1,000.00万元(含税),该次分红对应报告期前2021年的净利润。2023年6月,公司股东大会决议分红1,999.97万元(含税);2024年6月,公司股东大会决议分红1,999.96万元(含税);2025年3月,公司第一次临时股东大会决议分红1,999.96万元(含税),分别2022年至2024年净利润,分红总额占净利润的比例为43.12%。

公司年产600套无液氦超导磁体项目拟投资2.76亿元,其中铺底流动资金7027.98万元。项目规划建设期4年,公司计划通过本项目的建设,进一步提升1.5T及以上无液氦超导磁体生产能力;公司年产600套高场强医用超导磁体技改项目拟投资2.63亿元,其中铺底流动资金8755.35万元。

2023年营收见顶,毛利率远低于可比同行均值

健信超导主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈。根据灼识咨询数据,以装机量口径统计,2024年全球超导磁体前五名厂商依次为西门子医疗、GE医疗、飞利浦医疗、联影医疗和公司,公司全球市占率约4.2%,全球排名位列第五,在国内企业中仅次于联影医疗。

2022年-2025年1-6月,公司营业收入分别为3.589亿元、4.506亿元、4.255亿元和2.521亿元;净利润分别为3,463.50万元、4,873.47万元、5,578.39万元和3,191.84万元。2024年公司营收有所下滑,报告期公司净利润增幅有所放缓。

2025年1-9月,公司预计实现营业收入3.9亿元至4.15亿元,同比增长36.19%至44.92%;预计实现扣除非经常性损益后归属于母公司所有者的净利润4,400.00万元至4,700.00万元,同比增长41.35%至50.99%。

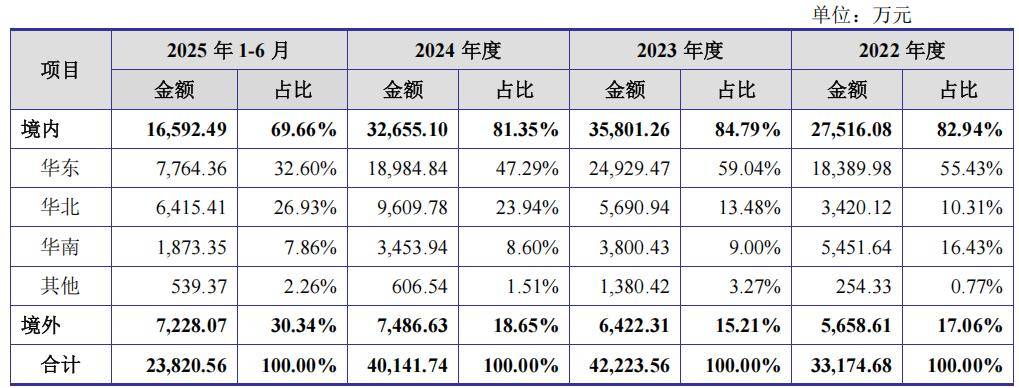

报告期内,健信超导主营业务收入主要来自于境内,集中于华东和华北地区;境外收入主要来自于日本、印度和意大利。公司内销客户的部分终端用户位于海外,公司产品对应的MRI设备最终销往海外的比例超过50%。

报告期内,健信超导主营业务毛利率分别为19.56%、22.84%、24.94%和24.84%,低于可比同行均值46.27%、45.59%、45.17%和47.41%。

公司的主营业务毛利率走势是连续走高,而可比公司均值是连续走低有所恢复。

研发费用率仅可比同行三分之一,销售人员仅6人

健信超导的同行业可比公司主要包括三类企业,第一类是MRI设备头部企业,如西门子医疗、GE医疗、飞利浦医疗和联影医疗,该类企业同时也是医学影像设备头部企业,业务线覆盖较广,收入、产能及研发投入规模较大;第二类是国内其他MRI设备厂商,如东软医疗、万东医疗、深圳安科等,第三类是其他MRI设备核心部件厂商,如辰光医疗等。

与MRI设备头部企业相比,公司的竞争优势主要体现在业务专注度高、无液氦超导技术领先、产品性价比优势和产品迭代速度优势等,竞争劣势在于整体经营规模存在差距、产品相对单一等;与国内其他MRI设备厂商及其他MRI设备核心部件厂商相比,公司竞争优势进一步体现为产品覆盖度优势、技术积累优势和业务规模优势。

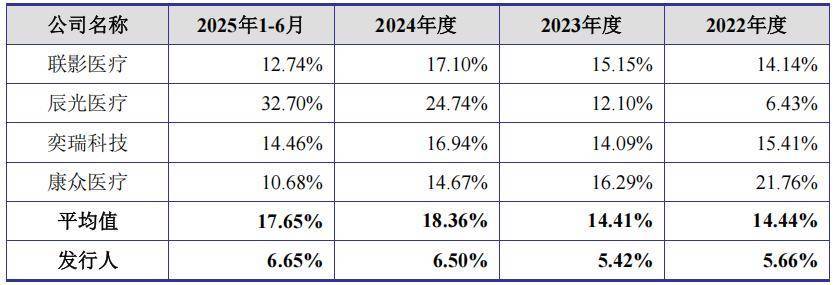

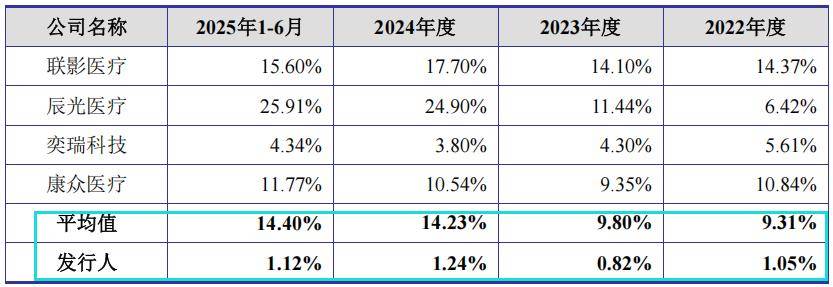

报告期各期,健信超导研发投入分别为2,033.18万元、2,441.93万元、2,764.54万元和1,675.22万元,研发投入占营业收入比例分别为5.66%、5.42%、6.50%和6.65%,低于可比同行均值14.44%、14.41%、18.36%和17.65%,仅可比同行均值三分之一。

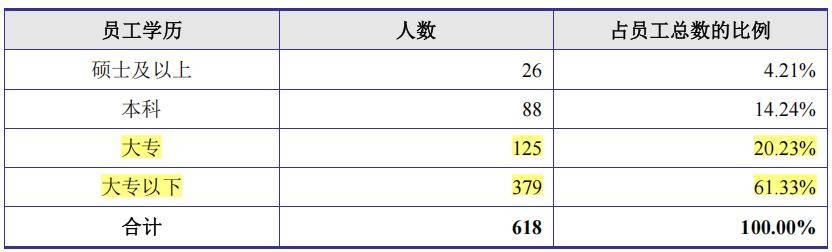

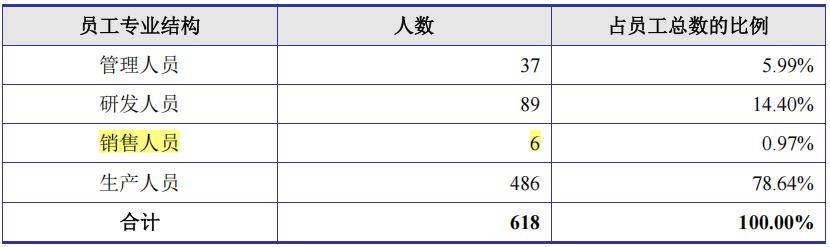

截至2025年6月末,公司员工从学历来看,大专及大专以下学历占比81.56%。公司本科学历的员工有88人,占比14.24%,而公司研发人员数量89人,叠加管理人员37人的占用,部分研发人员要由大专学历的员工来充数。

报告期各期,公司销售费用分别为376.23万元、371.42万元、525.58万元和281.54万元,销售费用率分别为1.05%、0.82%、1.24%和1.12%。

截至2025年6月末,健信超导销售人员数量仅6人,占比仅0.97%,人均销售额高达7091万元之多。

不同厂商生产的超导磁体对终端医院安装场地要求有所差异,2024年和2025年1-6月,公司在与下游客户合作过程中承担了部分场地改造费用,系偶发事项,计入销售费用。

客户集中度较高,关联交易金额大,存货金额较大

健信超导下游客户主要为医用MRI设备厂商,产品销售主要采取直销模式。公司在MRI设备行业深耕多年,积累了日本富士胶片集团、美国GE医疗、意大利百胜医疗、万东医疗、深圳安科、联影医疗、福晴医疗等重要的国内外知名医学影像企业客户资源。

报告期各期,公司前五名客户合计销售金额占当期营业收入的比例分别为73.75%、76.68%、79.62%和83.43%,其中第一大客户富士胶片集团占比分别为34.20%、44.20%、42.71%和38.79%,公司客户集中度较高。

健信超导与富士胶片集团设立合营企业苏州柏尔特开拓下游市场,公司向苏州柏尔特销售超导磁体及配套梯度线圈等核心部件;同时,公司与富士胶片集团存在净额法确认收入的情形。

报告期内,如合并计算苏州柏尔特收入、净额法业务按总额法还原后的公司来自富士胶片集团的收入占比分别为36.41%、48.73%、42.55%和39.01%,占比较高。公司长期股权投资系对合营企业苏州柏尔特的投资。报告期各期末,公司长期股权投资分别为378.79万元、387.55万元、378.52万元和364.96万元,长期股权投资变动系对苏州柏尔特确认的投资收益变化所致。2024年和2025年上半年,苏州柏尔特净利润分别为-17.71万元和-26.60万元,仍为持续亏损状态。

贝斯达为国内主要MRI设备厂商之一,2022年为公司第六大客户。2023年,贝斯达经营状况出现不利变化,公司管理层综合考虑其经营情况,于2023年末对贝斯达应收账款100%单项计提减值准备。

报告期各期,公司向关联方销售商品、提供服务的金额分别为690.83万元、2,362.59万元、110.56万元和99.29万元,占当期营业收入的比例分别为1.92%、5.24%、0.26%和0.39%;公司向关联方采购商品、服务的金额合计分别为9,486.73万元、8,069.57万元、7,675.47万元和3,357.22万元,占当期营业成本的比例分别为34.46%、23.97%、24.56%和18.09%。

报告期各期,公司向前五名原材料供应商合计采购金额占当期原材料采购总额的比例分别为66.60%、65.94%、58.60%和53.32%,供应商集中度相对较高。公司超导产品主要原材料超导线、液氦、制冷机的主要供应商分别为西部超导、岩谷气体及住友重工,永磁产品主要原材料磁钢的主要供应商为宁波韵升及天和磁材;前五名供应商中,宁波韵升、宁波仝川系公司关联方。

报告期各期末,公司存货账面价值分别为1.82亿元、2.357亿元、3.185亿元和3.303亿元,存货金额较大。报告期各期末,公司存货跌价计提金额分别为632.32万元、696.41万元、718.03万元和776.03万元。报告期内,公司产销规模扩大并结合未来业务发展进行原材料和产品储备,存货规模亦随之增长。

报告期各期末,公司应收账款账面价值分别为9,418.69万元、8,425.97万元、8,832.80万元和6,788.62万元,占当期营业收入的比例分别为26.24%、18.70%、20.76%和26.93%。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

您必须 [ 登录 ] 才能发表留言!