-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经研究员 钱芬芳

编:许辉

2021年7月22日,四川天微电子股份有限公司(简称"天微电子"或"公司")公告网下初步配售结果及网上中签结果,确定本次公开发行股份数量为2,000万股。初始战略配售发行数量为300万股,占本次发行数量的15.00%,本次发行价格为 28.09元/股,未扣除发行费用,总计募资总额达6.46亿元,超过拟募资总额1.26亿元。

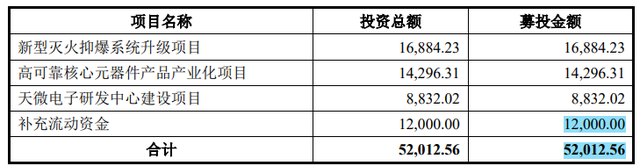

天微电子拟冲科上市,保荐人(主承销商)为国金证券。本次募集资金投资项目预算资金总额5.20亿元,拟投资于新型灭火抑爆系统升级项目、高可靠核心元器件产业化项目、天微电子研发中心建设项目和补充流动资金。

天微电子资本之路虽只差一步敲钟,不过其资本腾挪术,未必能让投资者放心,股权变动纷乱,高管低价入股背景难测;营收与应收账款竞高,借款难阻实控人资金占用;核心器件元件依赖外购,低研发占比毛利率却一路走高。

天微电子股权变动纷乱,高管低价入股背景难测

2001年8月27日,天微有限由国微电子、神微电子、韩雷、庆光电器厂、巨人通讯、祁康成共同出资设立。截至招股说明书签署之日,巨万里直接持有公司3,383.26万股股份,占公司本次发行前总股本的56.3877%,其同时为浩瀚悦诚的有限合伙人,巨万里通过浩瀚悦诚间接持有公司本次发行前总股本的0.0025%,巨万里直接及间接合计持有公司本次发行前总股本的56.3901%。

因此天微电子大股东和实控人为巨万里,不过,巨万里拥有的股权一直在频繁变动,从2017年8月至2019年11月的两年时间,巨万里的股权变动了8次股权之多。最近的一次为2019年11月,员工持股平台浩瀚悦诚增资800万元认购了公司新增股份。

8次股权转让中,5次变动是巨万里购买股权,分别在2017年11月、2018年12月、2019年4月、2019年9月、2019年10月,对应天微电子估值分别达为2.6亿元、2.65亿元、2.64亿元、4亿元、5.6亿元。以股权变动来提升估值,在一众IPO企业中,能玩得转的也不多。

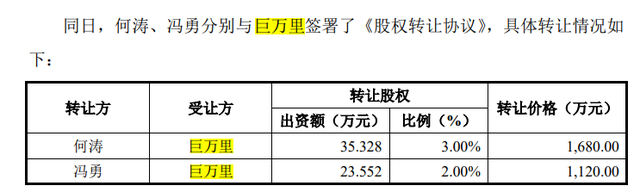

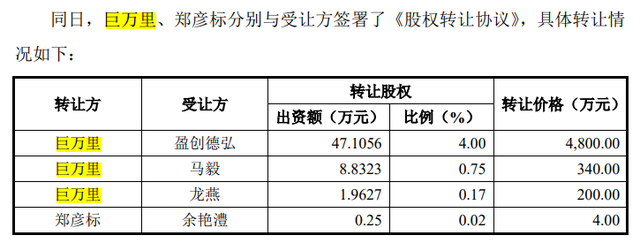

2019年10月,何涛、冯勇分别将持有天微电子的3%、2%股权转让与巨万里签,其中何涛转让价格为1680万元;冯勇转让价格为1120万元。有趣的是,这笔交易的部分股权却是两人在2018年4月分别从巨万里手上购得,对应费用分别是780万元和520万元。短短一年半时间,何涛、冯勇就买卖天微电子的股权分别赚取了900万元和600万元,收益率高达115%。那么巨万里和天微电子又收获了什么:此次转让后,天微电子总估值由一个月前的4亿元升至5.6亿元。仅仅1个月时间,天微电子的整体估值就提升了1.6亿元,不可谓不迅速。既然有了对应估值,在一个月后,巨万里以4,800万元的价格将4%股权卖给了盈创德弘,对应天微电子总估值高达12亿元,这一估值水平相比1个月前又翻了两倍之多。而同时进行的交易,自然人马毅却以对应公司估值4.53亿元,从巨万里那以340万元的价格收获天微电子0.75%的股份。拉升估值出货给盈创德弘的同时,却又进行着拉低估值的卖给马毅的股权交易,巨大的公司估值差异,另一自然人龙燕却无此番待遇,令人好奇的是马毅是何方神圣。

马毅:男,汉族,1963 年出生,1983年7月至1997年7月任原国防科工委科研基地助理工程师、工程师、技术助理、代理副主任、副主任;1997年8月至2007年6月任四川省经贸委技术创新处副处长、处长;2007年6月至2008年2月任成都市通用工程技术有限公司副总经理;2008年3月至2009年12月 任四川龙蟒大地投资有限公司总经理;2010年1月至今先后任四川威比特投资有限公司董事长兼总经理、成都博源投资管理有限公司总经理、利尔化学股份有限公司独立董事;2012年6月至2020年3月任四川天微电子有限责任公司董事;2020年3月至今任四川天微电子股份有限公司董事。纵观其履历,想必不是2007年后的任职过往,能让马毅拿到不同的入股低价。

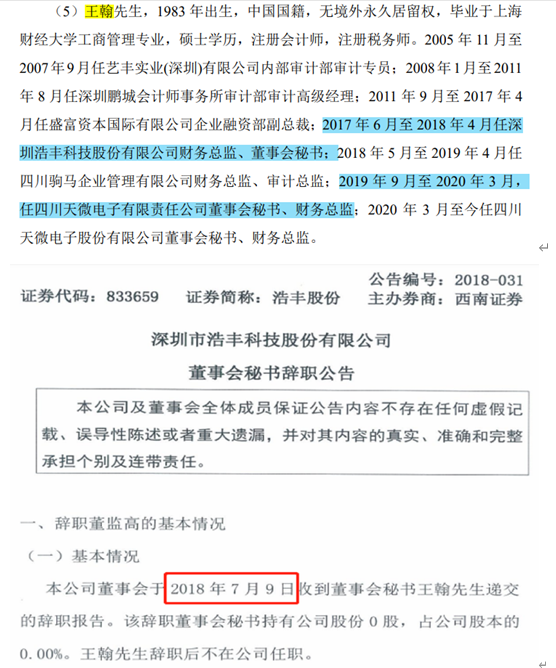

天微电子负责信披工作的高管董事会秘书王翰,履历显示2017年6月至2018年4月任深圳浩丰科技股份有限公司财务总监、董事会秘书。"深圳浩丰科技股份有限公司"为新三板挂牌公司,浩丰股份却在2018年7月公告,王翰从2018年7月9日递交辞职,再加上办理手续时间,2018年4月至7月仍处浩丰股份在职状态,天微电子招股书所披露的履历或有误。

营收与应收账款竞高,借款难阻实控人资金占用

再来看天微电子的经营信息,根据招股书披露,天微电子的主营产品包括高速自动灭火抑爆系统、高能航空点火放电器件、高精度熔断器件等,其中灭火抑爆系统是天微电子最重要的产品线,占收入总额的比重达90%以上。

2018年、2019年和2020年,按同一控制下口径公司前五名客户销售收入合计占营业收入比例分别为87.27%、97.49%和97.77%,呈现出客户集中度较高的 特点。其中,中国兵器工业集团有限公司下属各单位合计收入占比分别为58.85%、80.26%和88.92%,公司对中国兵器工业集团有限公司的依赖程度持续提升。一旦主要客户中国兵器工业集团有限公司及其下属单位对于公司灭火抑爆系统的采购减少甚至停止,则将会使公司出现收入大幅下降风险,对公司的生产经营状况产生重大不利影响。

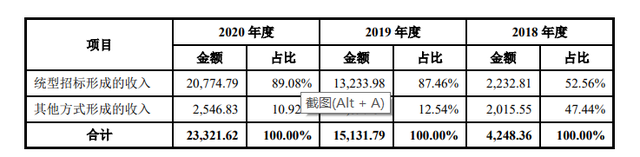

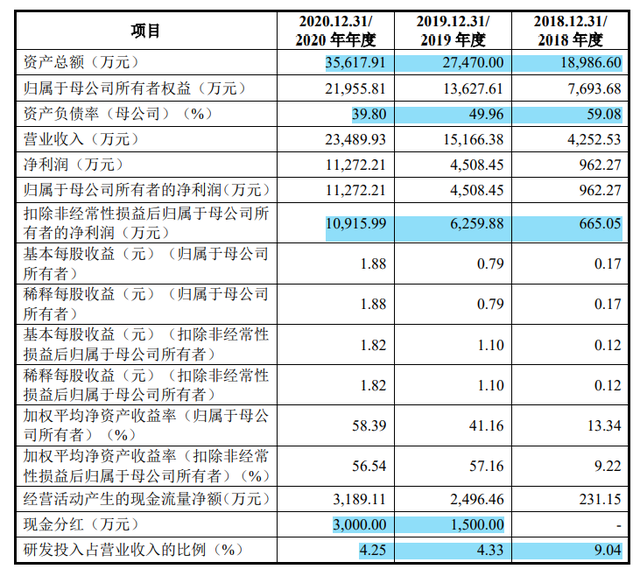

报告期内,军用灭火抑爆系统产品是公司营业收入的主要来源,产品类型较为单一,市场空间相对较小,业绩增长空间有限。公司主营业务收入分别为4,248.3万元、1.51亿元和2.33亿元,营业收入增长迅速。

天微电子主要产品军用灭火抑爆系统收入确认方法为:在销售完成、尚未取得军品审价批复前,按合同暂定价格确认收入;审价完成的当期将审定价与暂定价格的累计差异调整当期营业收入。

报告期内公司的部分客户也是主要竞争对手。在灭火抑爆系统统型中标前,公司业务主要以器件类产品为主,为灭火抑爆系统类产品供应商配套,在灭火抑爆系统统型中标后,公司业务逐渐开始以灭火抑爆系统类产品为主,与部分器件类产品的客户形成竞争关系,其中的J单位2019年及之后未再采购公司产品。如果未来部分客户因竞争关系不再与公司合作,公司的业务发展将会受到不利影响。

因客户形态,造就了天微电子营收难入账的情况,报告期各期末,天微电子应收款项(应收票据、应收账款、应收款项融资)合计分别为3,989.90 万元、1.03亿元和1.72亿元,占当年(期)末流动资产比重分别为37.51%、51.68%和62.29%,应收款项持续增长,大量的经营性资金被大客户占用。

2018年度、2019年度及2020年度,天微电子经营活动产生的现金流量净额分别为231.15万元、2,496.46万元及3,189.11万元。报告期内,公司经营活动产生的现金流量净额低于同期净利润水平。

现金流不足,天微电子的借款必然不低,2020年4月17日,天微电子将持有的金色天微所有股权质押给成都银行股份有限公司琴台支行去申请贷款。包括公司重要的生产经营场所所涉及的土地使用权,公司短期内取得替代性场所较为困难。

而之前2018年,尚未开展生产经营的成都天微与中国银行成都双流分行和成都银行琴台路支行分别签署了流动资金贷款协议,分别贷款350万元(长期借款)和50万元(短期借款)。为快速使用贷款资金,成都天微将上述贷款中的3225.90万元陆续转至供应商成都市信陇精密机械制造有限公司,而成都市信陇精密机械制造有限公司又将该3225.90万元陆续转回至全资子公司成都天微,构成了存在通过非关联的供应商成都市信陇精密机械制造有限公司转贷的情况。

尽管如此,却难以阻止实控人资金占用,2016年至2019年11月,巨万里累计借用公司资金725.19万元,公司对其计算资金占用利息,所借资金本息于2019年11月已全部归还。恰巧的是,巨万里的股权变动,也多发生在此间。而2019年度与2020年度,天微电子进行了两次现金分红,金额分别为1,500万元和3,000万元。

核心器件元件依赖外购,低研发占比毛利率却一路走高

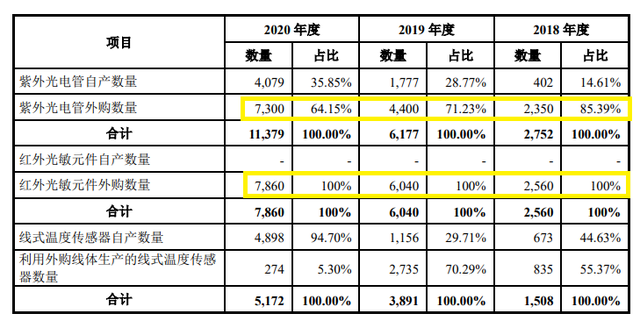

公司军用灭火抑爆系统主要由光学探测器、温度探测器以及逻辑控制器三大工作单元构成,其中光学探测器主要由紫外光电管、红外光敏元件等器件组成,温度探测器主要由线式温度传感器等器件组成,逻辑控制器主要由集成块、电阻等器件组成。公司主要产品军用灭火抑爆系统的核心器件是线式温度传感器、紫外光电管以及红外光敏元件。报告期内,天微电子存在灭火抑爆系统的核心器件外购的情形,包括外购紫外光电管、红外光敏元件以及线式温度传感器线体。

其中线式温度传感器线体、红外光敏元件均是直接向国内厂商采购,紫外光电管则是向经销商采购国际厂商的产品。关于产销和产能利用率,天微电子以涉及军工和国防秘密而未披露。不过以其向外采购的占比来看,天微电子对核心器件的自产很是问题。

报告期各期末,天微电子存货净额分别为4,054.25万元、6,114.01万元和6,385.77万元,占当年末流动资产比重分别为38.12%、30.81%和23.12%。

报告期内,天微电子享有的各税收优惠金额分别为376.20万元、1,735.43万元和3,254.44万元,占利润总额的比重分别为32.43%、31.96%和24.68%,占比逐年下降。

2018年度、2019年度及2020年度,公司的综合毛利率分别为55.10%、65.79%和70.83%,综合毛利率处于较高水平。2017年至2020年,天微电子的研发费用分别为213.76万元、384.64万元、656.05万元和317.68万元,占当期收入的比例分别仅为8.83%、9.04%、4.33%和2.52%,特别是在2019年营收大增之下,天微电子的研发投入占比反而出现了大幅萎缩。而同期可比上市公司研发费用率均值则分别为13.20%、11.75%、12.12%、16.51%。在研发投入持续下滑状态下,公司的研发竞争力上显然是不占优势的,若未来公司仍不进一步加大研发投入,则其上市后的发展前景显然有些让人担忧。

您必须 [ 登录 ] 才能发表留言!