-

微信

微信扫一扫

微信扫一扫 - 搜索

7月29日,弘康人寿在保险业协会发布二季度偿付能力报告,上半年弘康人寿保险业务收入34.7亿元,同比降66.9%;净利润0.37亿元,同比降88.86%。2020年2季度核心偿付能力仍紧贴监管标准(100%),为133.91%。

此外,偿付报告显示,弘康人寿法人代表卢德之变更为周航宇。与此同时,独立董事孙瑾以及董事桑立伟、张亚明、韦学礼纷纷退出,新增独立董事唐功远和董事方宇、郝苏荃、苏媛。

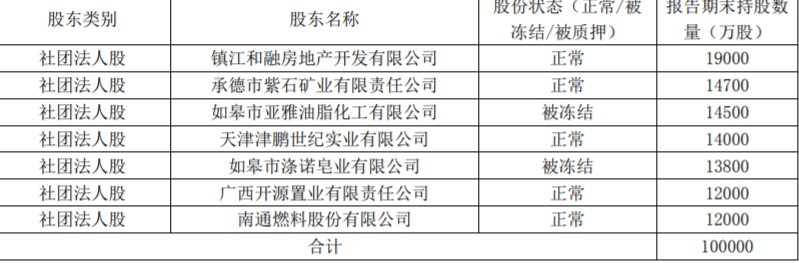

桑立伟是承德市紫石矿业有限公司(以下简称“紫石矿业”)财务部长,紫石矿业是弘康人寿第二大股东。而张亚明间接控股如皋市涤诺皂业有限公司(以下简称“涤诺皂业”),涤诺皂业是弘康人寿第五大股东。

弘康人寿成立于2012年,注册资本3亿元。2012年11月和2015年1月经历两次增资,注册资本由3亿元增至10亿元。

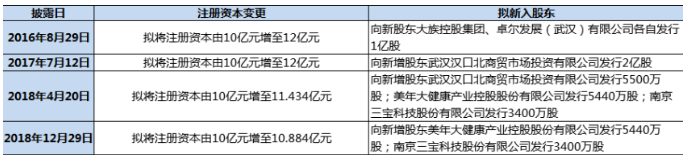

值得注意的是,弘康人寿缔造了首年即实现盈利的神话,这主要得益于其押宝分红险、投连险和银保渠道。2014年曾推出首款7%高预期收益的理财产品,但要实现如此高的年化收益率只能采取激进投资策略。而投连险的激进扩张,带来的是核心偿付能力充足率的告急,弘康人寿核心偿付能力自2016 的167%下降至2017年的123.63%,此后就一直维持在130%左右,于是自2016年起到2018年底公司就开始了漫漫拟增资之路。

不过在拟增资方面更改了四次,弘康人寿仍没有成功。截止2020年二季度,弘康人寿官网披露的注册资本仍是10亿元。此次人事的变更或许会成为增资成功的契机。

此外,保费收入的下滑或许与银保监会关于分红险的监管有关。

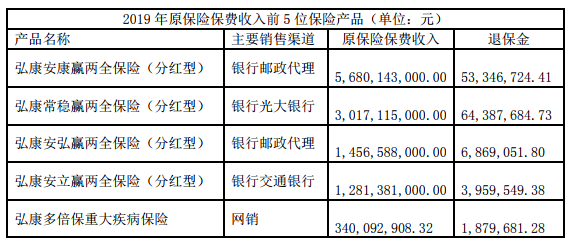

资料显示,2019年弘康人寿前五大保险产品中4款为分红险,合计原保费收入114.35亿元,占公司原保费收入的90.17%。作为理财型保险产品,分红险产品的名声并不好听,分红保险的销售纠纷在公司投诉中也较为常见。

而今年2月份银保监会就分红险产品出台收紧新规,时间节点是2020年7月1日,“保险公司报送人身保险条款和保险费率审批或备案的,最近季度末责任准备金覆盖率不得低于100%;同时,不符合本通知要求的分红险产品说明书不得继续使用。”

声明:权衡财经iqhcj.com全站文章出于传递更多信息之目的,内容仅供参考,不构成投资建议,投资者据此操作,风险自担。转载文章出于传播,不做商用,若侵权请来信删。本站原创频道为《权衡财经》原创文章,转载请注册来源于权衡财经iqhcj.com。

您必须 [ 登录 ] 才能发表留言!