-

微信

微信扫一扫

微信扫一扫 - 搜索

燃料电池、氢能源概念股亿华通(688339.SH)再度向港股发起冲击,公司日前向港交所二次递表,不知能否如愿“A+H”布局?

行业仍处于商业化初期,高度依赖政府优惠政策

亿华通成立于2012年,是中国领先的燃料电池系统制造商,拥有设计、研发、制造燃料电池系统包括核心零部件燃料电池电堆的能力,公司产品主要应用于公交车、城际客车及物流车(如氢冷链物流车)。

在下游产品应用领域,亿华通与国内商用车企业北汽福田、宇通客车、吉利商用车等建立了稳固的长期合作关系。

在应对能源危机,及全球对新能源竞逐下,氢能被视为全球能源向可持续发展转型的主要路径之一,具备来源多样、清洁无污染、可再生、能量密度大及用途广泛等优点。根据国际氢能委员会的预测,到2050年,氢能将占全球能源需求的18%,市场规模将达到2.5万亿美元,氢能的普及将助力每年减少60亿吨以上的碳排放。

作为氢能多元应用的重要领域之一,氢燃料电池未来产业空间极具想象力,但由于现有技术等因素掣肘,其仍处于商业化初期。2021年,新兴的燃料电池系统占商用车新能源系统总销量约0.8%,其余总销量则由锂电池系统占据。

2019年-2021年,中国市场销售的燃料电池汽车总数分别约为2700辆、1200辆及1600辆。亿华通燃料电池系统销量分别为498套、494套、543套;截至最后实际可行日期,亿华通燃料电池系统为中国超过2100辆在路上行驶的燃料电池汽车提供动力。仅从数字看,燃料电池的商业化程度依然尚待发掘。

亿华通也在招股书中表示,中国燃料电池汽车行业仍处于早期发展阶段,中国燃料电池系统制造商以及燃料电池汽车生产企业及公共交通营运商等下游市场参与者,高度依赖政府的优惠政策及发展计划。

例如,为支持公司业务发展及技术创新,2019年-2021年,亿华通获政府补贴分别约为1570万元(人民币,以下同)、1950万元、1470万元。

虽然赛道济济一堂,但行业发展前景吸引很多资本涌入燃料电池系统市场,截至2021年底,中国燃料电池系统生产商数量超过140家包括亿华通、重塑股份、国鸿氢能、潍柴动力、新源动力、雄韬股份等。

由于下游整车厂等产业资本加入,市场竞争加剧,导致燃料电池系统的平均售价下跌。亿华通的产品面临价格下调压力,从2019年每kW平均售价20200元,下降至2022年3月31日止三个月的5600元。

公司的产品定价直接影响收入、毛利率及经营业绩,因而逐渐下行的产品价格也让本就亏损的亿华通“雪上加霜”。

由盈转亏,毛利率下降

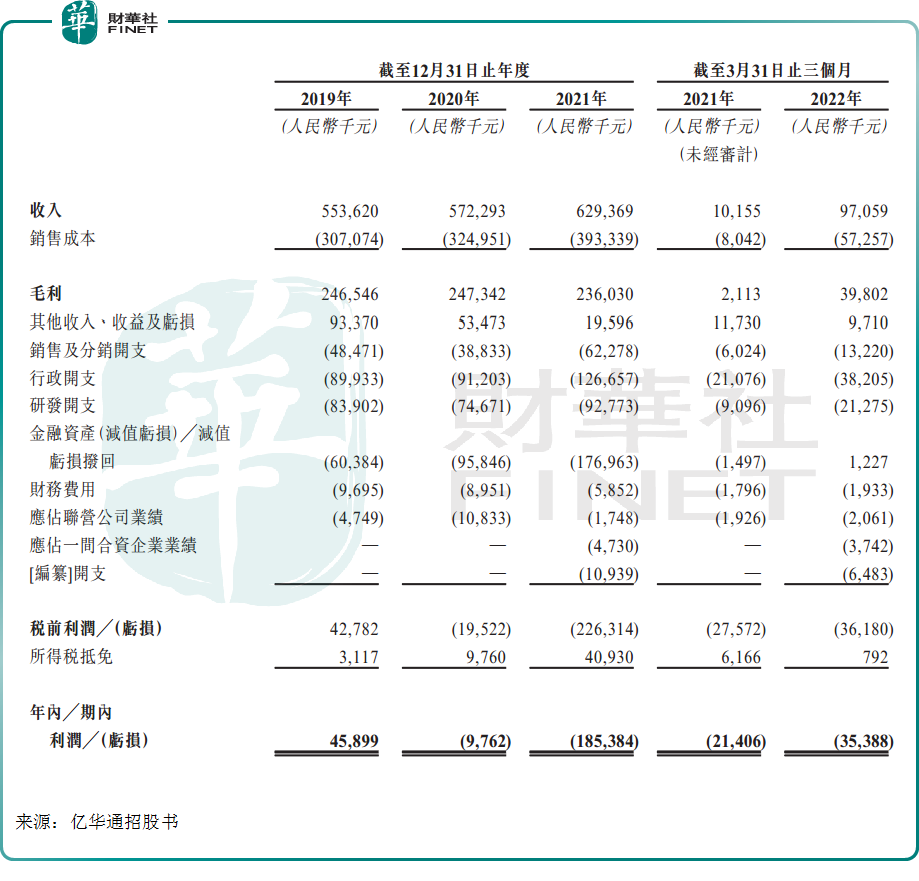

近三年亿华通营收规模增长并不明显,公司近两年业绩亏损也在逐渐扩大。

招股书显示,2019年-2021年,亿华通总收入分别为5.54亿元、5.72亿元、6.29亿元;2019年公司净利润录得约0.46亿元,2020年以来则出现连续亏损。2020年-2022年3月31日止三个月,公司分别产生净亏损980万元、1.85亿元及3540万元。

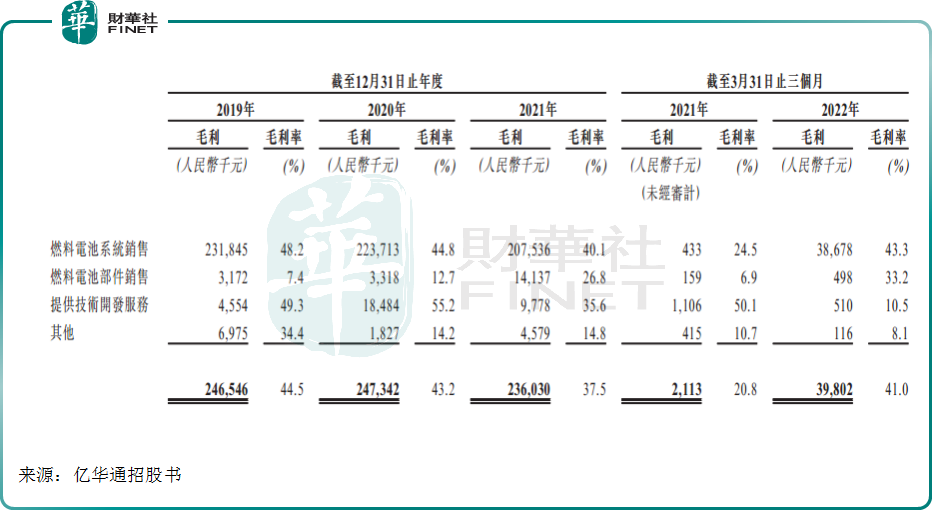

从营收结构看,亿华通的收入主要来自燃料电池系统销售、燃料电池部件销售,以及提供技术开发服务。其中,燃料电池系统销售最大收入来源,分别占2019年、2020年、2021年及截至2022年3月31日止三个月总收入的86.9%、87.3%、82.3%及92.0%。

当前亿华通最大营收来源燃料电池系统面临每kW平均售价下降趋势。

由于市场竞争日益加剧,亿华通燃料电池系统每kW平均售价从2019年的20205元,下跌至截至2022年3月31日止三个月的5572元,超出每kW生产成本降幅。同时期,每kW生产成本由2019年的10500元,下降至截至2022年3月31日止三个月的3200元。

这个前文已经讲过,部分是由于行业企业增多带来的激烈竞争,也有部分因素是生产成本整体下降、燃料电池技术提升所致。虽然对于燃料电池厂商并不友好,但有利于下游燃料电池商业化普及。

受行业竞争及毛利率偏低第三方供应商产品销量的提升等因素影响,亿华通销售燃料电池系统的毛利率由2019年的48.2%下降至截至2022年3月31日止三个月的43.3%。

亿华通的综合毛利率优势也在一步步被挤压,从2019年的44.5%,下滑至截至2022年3月31日止三个月的41%。

虽然业绩表现不尽如人意,但燃料电池作为新兴领域,亿华通还是不吝在研发的投入。2019年-2021年,公司研发开支分别约为8390万元、7470万元、9280万元,占各期间总收入的15.2%、13.0%、14.7%。

应收账款高企,经营活动现金净额为负

由于中国燃料电池汽车行业仍处于初步发展阶段,市场规模较小,当前采用燃料电池系统的商用车制造商集中度较高。

于往绩记录期间,亿华通大部分收入依赖主要客户。2019年-2021年,公司来自前五大客户产生的收入分别占总收入的91.9%、77.7%、84.2%。

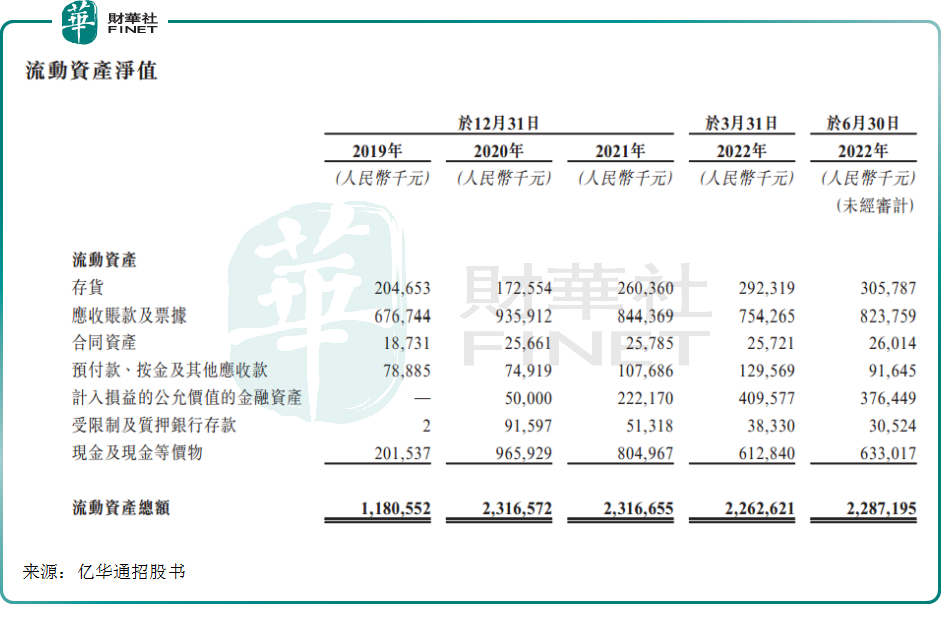

这些大客户往往议价能力较强,也有部分客户遭遇财务危机等,导致亿华通账面应收款较高。2019年-2021年,公司分别录得应收账款及票据6.77亿元、9.36亿元、8.44亿元,分别占各年度和期间流动资产的57.3%、40.4%、36.4%。

以往公司应收账款的平均周转日数约为一至两年,处于相对较高水平,公司面临客户延期付款或违约的风险。2019年-2021年,公司应收账款及票据减值亏损净额分别为5810万元、9220万元及1.65亿元。

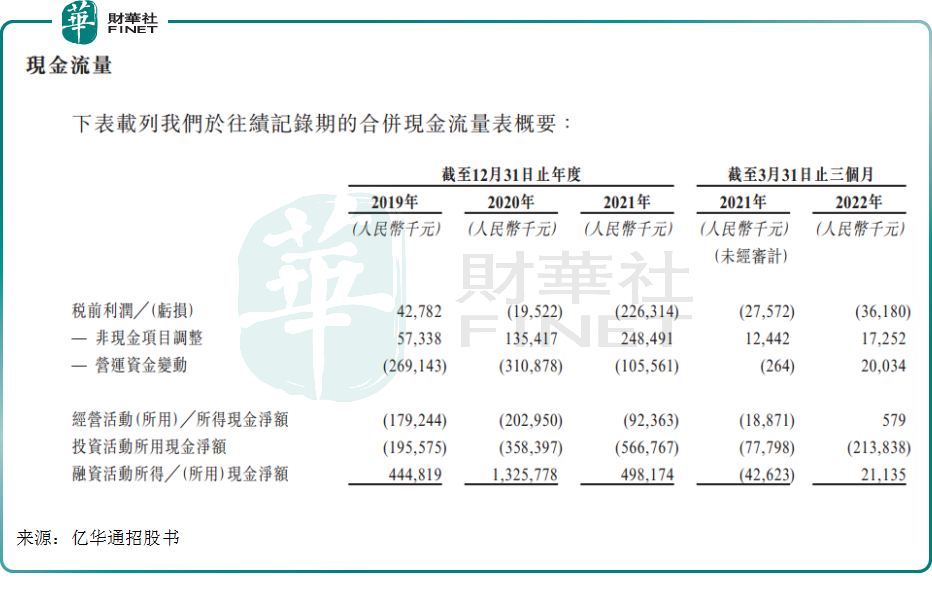

如果无法及时收回应收账款,公司经营活动现金流压力可能进一步加剧。2019年-2021年,公司经营活动产生的现金流净额分别约为-1.79亿元、-2.03亿元及-0.92亿元。

亿华通曾于2016年在新三板挂牌上市,并在挂牌期间成功累计股权融资人民币7.9亿元。后又乘着氢能源发展春风,于2020年8月登陆了上交所科创板,并在上市期间成功累计融资人民币15.5亿元。

而随着近两年亏损愈演愈烈、自身造血能力不足,亿华通A股表现较为低迷,近一年股价累跌超40%。

综上所述,燃料电池赛道前景有目共睹,但鉴于行业仍处于商业化初期,业绩亏损的亿华通也遭遇了行业大考。无疑赴港上市将为公司带来新的资金加持,但已经是二次递表的亿华通这次能否达成所愿?

您必须 [ 登录 ] 才能发表留言!