-

微信

微信扫一扫

微信扫一扫 - 搜索

文:权衡财经iqhcj研究员 朱莉

编:许辉

振宏重工(江苏)股份有限公司(简称:振宏股份)拟在北交所上市,保荐机构为国泰海通证券。本次发行的股票数量不超过2291万股(不含超额配售选择权),采用超额配售选择权发行的股票数量不超过本次公开发行股票数量的15%,即不超过343万股,包括采用超额配售选择权发行的股票数量在内,本次发行的股票数量不超过2635万股。

公司拟投入募集资金5.2亿元,用于年产5万吨高品质锻件改扩建项目和补充流动资金项目。其中,年产5万吨高品质锻件改扩建项目拟围绕6MW及以上风电主轴和大吨位石油化工等锻件生产需求,在公司现有场地新建生产厂房和变电站,同时购置大型智能锻造液压机等扩产设备和数控重型卧式车床、镗床等技改更迭设备。本项目建成后,公司将新增6MW及以上风电主轴产能35,000吨/年,大吨位石油化工等其他锻件产能15,000吨/年。

振宏股份实控人一致行动人均系家族成员,先分红再补流;营收和净利润双双放缓慢,毛利率超同行近8个点遭问询;员工学历整体偏低,研发占比低,核心技术人员之一曾就职于未成立公司;原材料占比高,与广大特材采销不一,两大客户退出前五大;应收账款走高,存货居高不下。

实控人一致行动人均系家族成员,先分红再补流

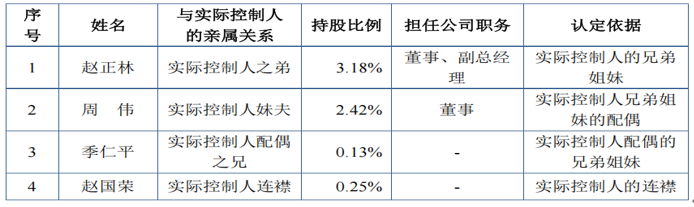

截至招股说明书签署日,赵正洪直接持有振宏股份59.19%股份,通过吉盛新能源间接持有公司0.13%股份,合计持有公司59.31%股份,并担任公司董事长,为公司控股股东、实际控制人。赵正洪的一致行动人包括赵正林、周伟、季仁平和赵国荣。

赵正林系董事长赵正洪之弟;董事周伟系赵正洪妹夫;总经理赵智杰系赵正洪之子。赵正林的女儿、女婿,赵正洪配偶堂弟之女、赵正林连襟、赵正洪连襟的女婿等。

根据上表,赵正林、周伟、季仁平和赵国荣均属于《上市公司收购管理办法》第八十三条(九)规定的亲属关系,且均持有公司股份,为公司实际控制人赵正洪之一致行动人。赵正洪与赵正林、周伟、季仁平、赵国荣共同签署了《一致行动协议》,约定各方在持股期间应当在行使公司股东权利,特别是提案权、表决权之前进行充分的协商、沟通,以保证顺利做出一致行动的决定;若各方进行充分沟通协商后,仍无法达成一致意见,则以赵正洪意见为准。

报告期各期末,振宏股份未分配利润分别为5,802.07万元、10,727.48万元和20,048.47万元。报告期内,公司实施一次利润分配,2023年10月25日,每10股派发现金股利3元,合计2,359.50万元。证监会要求公司,结合公司报告期内现金分红、货币资金余额、经营性现金流等情况,说明将10,486.00万元募集资金用于补充流动资金必要性、合理性以及资金需求测算过程。

报告期内,公司与实际控制人控制的其他企业及其关联方存在多项关联交易,包括关联租赁、公司向关联方采购热水和污水处理服务、关联方代收代付等事项。此外,公司与多家关联银行存在存贷业务。采纳股份持有公司500.00万股,占比6.36%,为深交所上市企业。

振宏股份2022年7月与海通证券签署上市辅导协议,原本拟在创业板IPO;2023年末,IPO政策收紧,2024年初,公司将拟申报板块调整为北交所。公司在全国股转系统挂牌,于2025年5月20日由基础层调入创新层,证券代码为:874492,证券简称为:“振宏股份”。目前所属层级为创新层。

营收和净利润双双放缓慢,毛利率超同行近8个点遭问询

振宏股份是一家专注于锻造风电主轴和其他大型金属锻件的研发、生产和销售的高新技术企业,产品广泛应用于风电、化工、机械、船舶、核电等多个领域。2022年-2024年,公司营业收入分别为8.272亿元、10.252亿元和11.361亿元,净利润分别为6284.31万元、8094.34万元和1.036亿元。营收和净利润双双放缓慢。

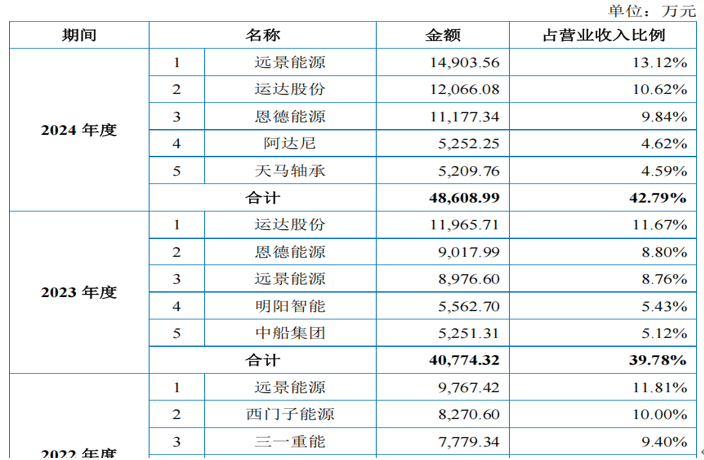

公司目前主要产品分为风电锻件、化工锻件和其他大型金属锻件,广泛应用于风电、化工、机械、船舶、核电等领域。风电主轴是公司最主要的核心产品。目前,公司风电主轴产品规格齐全,可适用1.5MW-9.5MW等多种陆上风力发电机规格,代表客户包括远景能源、运达股份、明阳智能、中船集团、三一重能、恩德能源、西门子能源、阿达尼、森维安等国内外知名风电整机制造商。

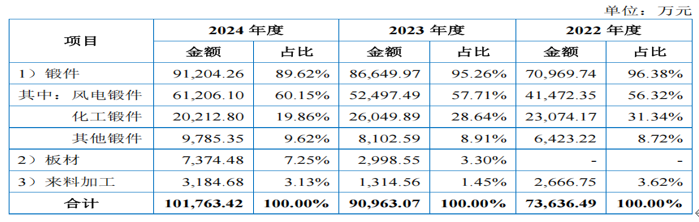

报告期振宏股份各期风电业务收入分别为4.147亿元、5.25亿元和6.121亿元,占主营业务收入的比例分别为56.32%、57.71%和60.15%,风电业务收入增加且占比较高。

公司业务以境内地区客户为主,报告期各期,公司主营业务收入中内销收入占比分别为84.79%、81.59%和82.41%,内销占比较高;外销收入分别为1.12亿元、1.675亿元和1.79亿元,占主营业务收入的比重分别为15.21%、18.41%和17.59%,主要销往印度、西班牙、德国等。

报告期内,振宏股份境内销售毛利率分别为20.21%、18.15%和20.30%,总体较为稳定。境外销售毛利率分别为17.02%、24.18%和21.04%,与境内毛利率有所差异,主要系各期境内、境外销售的产品结构存在差异所致。其中,各期内销产品中风电锻件的销售占比约为50%,而外销则基本均为风电锻件。

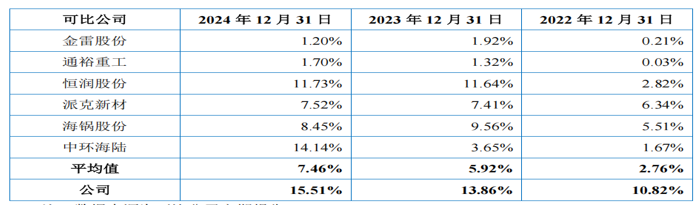

报告期内,公司综合毛利率分别为17.56%、17.10%和18.30%,同行业可比公司毛利率均值为17.84%、17.00%和10.58%。同行均值的走势为持续走低,而公司的毛利率趋势却是起伏走高,2024年公司的综合毛利率拉开同行均值近8个点之多。

权衡财经iqhcj注意到,证监会要求振宏股份结合公司技术水平、机加工能力、产品结构、材料材质、性能稳定性等,说明2024年同行业可比公司平均毛利率大幅下滑而公司毛利率相对平稳的原因及合理性,以及公司毛利率低于业务可比性较强的金雷股份的原因。

员工学历整体偏低,研发占比低,核心技术人员之一曾就职于未成立公司

报告期各期,振宏股份研发费用率分别为3.20%、3.39%和3.09%,低于可比同行均值3.37%、3.82%和3.62%。最近三年公司研发投入在逐年增加,不过研发投入合计占营业收入合计的比例为只有3.22%,低于5%。最近三年平均研发投入金额为3207.05万元,2024年研发投入金额为3505.30万元。

报告期末,公司的研发人员为50人,占比仅10.62%,刚过高新企业研发人员数量标准,而公司员工学历中,硕士及以上仅2人,占比0.42%,本科学历以上的为93人,占比19.75%,员工大部分为专科及以下376人,占比达79.83%,公司员工学历整体偏低,或难满足创业板的创新要求。

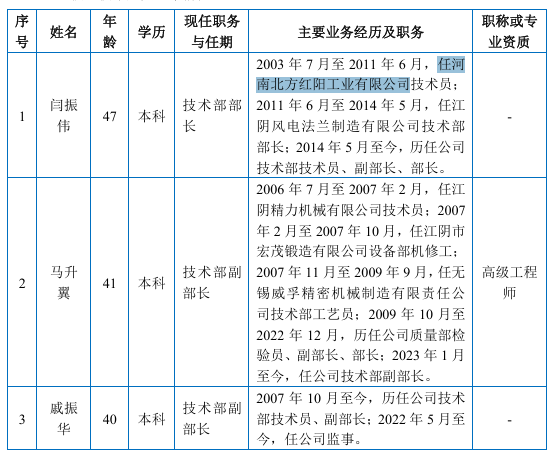

闫振伟、马升翼和戚振华三人为公司的核心技术人员,履历显示2003年7月至2011年6月,任河南北方红阳工业有限公司技术员,公开工商资料显示,北方红阳现名豫西工业集团有限公司,成立时间为2004年6月28日,闫振伟提前近一年就职于未成立的公司。而下一个就职公司江阴风电法兰制造有限公司更是各种经营异常税收违法2025年06月10日被吊销。

截至2024年底,振宏股份已取得境内外专利共计111项,其中发明专利36项,公司与南京工程学院等高校及科研院所建立了合作研发机制。报告期内,公司存在3项经南京工程学院许可使用的发明专利使用权。

证监会要求振宏股份列表说明报告期内公司与南京工程学院等高校及科研院所开展合作研发项目基本情况,包括合作研发模式、研发投入及研发项目进展情况、研发项目开始时间、研发项目形成知识产权成果归属并应用于主营业务情况;结合经许可使用的发明专利取得及其具体应用情况(应用于核心技术及主营产品情况、各期形成收入及其占比情况等),说明公司通过第三方许可使用相关发明专利的必要性、合理性,许可费用定价依据是否充分,是否存在技术依赖的情形。

原材料占比高,与广大特材采销不一,两大客户退出前五大

振宏股份产品主要为锻造风电主轴和其他大型金属锻件,生产所用的原材料主要包括合金钢、不锈钢、碳钢等各类钢材,原材料成本占产品成本的比例较高,报告期各期,直接材料占当期主营业务成本的比例分别为68.25%、68.82%和69.11%,因此主要原材料价格的波动对公司生产经营有较大影响。

公司前五大供应商中,除昭达能源为天然气供应商外,其他广大特材、三鑫特材、宝鼎重工、天马轴承、林洪重工等均为钢材供应商。2024年,振宏股份外购件采购量上升,外购件供应商隆兴宏烨新进入公司前五大供应商。报告期内,公司前五大供应商采购合计占比分别为64.49%、59.65%和55.56%。公司天然气供应商昭达能源于2020年成立,参保人数为3人;外购件供应商隆兴宏烨实缴资本为0,参保人数为4人。

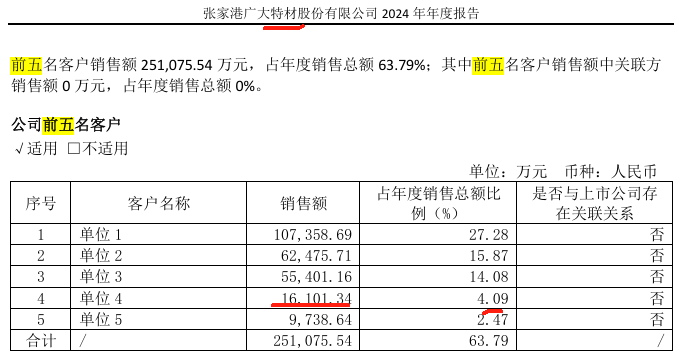

而广大特材为科创板上市企业688186,其2022年年报显示,第四大客户采购额为16,392.24万元,占比 5%; 2023年其第四大客户采购额为16,274.22 万元,占比4.39%;2024年第四大客户采购16,101.34万元占比 4.09%。而在振宏股份的招股书里,广大特材均为第一大供应商,这三年销售额分别为16,753.07万元占比25.30%;16,305.36万元,占比 21.49%;15,678.96万元占比 18.10%;两者三年采销额均有几百万的差别。

报告期内,振宏股份前五大客户销售合计占比分别为42.12%、39.78%和42.79%。国内风电行业发展受政策影响较大,历史上数次出现因政策驱动导致的“抢装潮”以及“退潮期”,从而造成整个产业链需求出现较大波动。报告期内,公司对主要客户西门子能源、三一重能等客户销售金额下滑较大,对运达股份、恩德能源等客户的销售金额增长较快。

证监会要求公司说明报告期内业绩持续增长的合理性,与同行业可比公司业绩变动趋势是否一致。说明对西门子能源、三一重能、运达股份、恩德能源等客户的销售内容、销售金额、占比及毛利率等,报告期内对西门子能源、三一重能等客户销售金额下滑较大,对运达股份、恩德能源等客户销售金额增长较快的原因及合理性。

应收账款走高,存货居高不下

报告期各期末,振宏股份应收账款账面余额分别为2.423亿元、3.109亿元和3.112亿元,占当期营业收入的比例分别为29.29%、30.33%和27.39%,应收账款对象主要为国有企业、上市公司以及全球范围内知名企业。

报告期前,公司与沈阳华创风能有限公司发生纠纷,并计划对未支付的应收账款进行追讨。追讨过程中,公司预计沈阳华创风能有限公司的应收账款难以收回,故于2020年全额计提坏账。2023年,公司与该公司达成诉讼和解,分别于2023年追回对应沈阳华创风能有限公司的1,100.00万元应收账款,2024年追回对应沈阳华创风能有限公司子公司宁夏华创风能有限公司16.67万元应收账款。

中科西王特钢有限公司系公司钢材供应商,因其所供产品存在质量瑕疵且不支付相应赔偿,公司向法院提起诉讼。2024年8月6日,一审法院判决公司胜诉,判令中科西王特钢有限公司于判决发生法律效力之日起十日内退还公司货款86.64万元并赔偿逾期付款损失。截至2024年12月31日,中科西王特钢有限公司未提出上诉,亦未给付货款及赔偿。公司因此将该等款项确认为其他应收款并单项全额计提坏账准备。

报告期各期末,公司存货账面价值分别为2.105亿元、1.85亿元和2.041亿元,占各期末流动资产的比例分别为30.42%、24.84%和24.05%。报告期各期末,公司存货跌价计提比例高于同行业可比公司平均水平,主要系公司产品定制化程度高、与同行业相比品种更多,公司执行跌价测试时综合考虑存货是否有对应可执行订单等因素,对于在跌价测试时预计期后无法实现销售的存货,参考废钢销售价格估计售价并确定其可变现净值,按照成本高于可变现净值的差额计提存货跌价准备。

报告期各期,公司营业外支出分别为124.77万元、128.67万元和255.18万元,金额较小,主要系产品质量原因向客户支付的质量赔款。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

您必须 [ 登录 ] 才能发表留言!